Avec la transformation numérique des entreprises, les logiciels et les sites internet occupent une place centrale dans l’activité économique. Qu’il s’agisse de simples outils de gestion ou de plateformes en ligne stratégiques, leur acquisition ou développement soulève des questions comptables spécifiques. Ce cours a pour objectif d’expliquer les règles de comptabilisation applicables aux logiciels et sites internet selon les principes du Plan Comptable Général (PCG), en distinguant notamment les cas d’achat, de développement interne, et d’abonnement .L’entreprise peut acquérir des logiciels nécessaires à son activité : on les comptabilise alors comme des immobilisations, pour peu qu’ils correspondent à la définition comptable de ces dernières. Les services de l’entreprise peuvent aussi mettre au point des logiciels à usage interne.

La réglementation comptable impose, lorsque certaines conditions sont réunies, de comptabiliser en immobilisations ce type de dépenses, au fur et à mesure de leur réalisation. Lorsque la réalisation du logiciel s’échelonne sur deux (ou plusieurs) exercices comptables, cette analyse influence les travaux de fin d’exercice.

Comptabilisation Logiciels

a. Les logiciels concernés

• Logiciels créés pour des besoins internes.

• Logiciels-mères créés en vue d’un usage commercial

(Reproduction en série, ultérieurement, de logiciels destinés à la vente.)

b. Conditions à respecter pour l’inscription à l’actif du bilan des dépenses de conception de ces logiciels

Conditions générales de comptabilisation d’un actif

• Il est identifiable et son coût peut être évalué avec une fiabilité suffisante.

• Il est probable que l’entité bénéficiera des avantages économiques futurs correspondants.

Conditions spécifiques aux logiciels créés à usage interne

• Le projet est considéré comme ayant de sérieuses chances de réussite technique.

• L’entité manifeste sa volonté de produire le logiciel, indique la durée d’utilisation maximale estimée compte tenu de l’évolution prévisible des connaissances techniques et précise l’impact attendu sur le compte de résultat.

Conditions spécifiques aux logiciels créés et destinés à être commercialisés

• Le projet est considéré comme ayant de sérieuses chances de réussite commerciale.

• L’entité manifeste sa volonté de se servir durablement du logiciel pour les besoins de sa clientèle et identifie les ressources humaines et techniques qui seront mises en œuvre.

Ces précautions se justifient dans la mesure où l’on ne doit pas porter atteinte au principe de prudence : des éléments qui correspondent à la définition comptable des charges ne doivent pas se muer intempestivement en immobilisations, ce qui reviendrait à majorer indûment le résultat de l’exercice concerné.

c. Dépenses à immobiliser

La réglementation comptable propose une classification des dépenses de conception d’un logiciel, regroupées en trois phases :

Phase conceptuelle

1 . Étude préalable

2. Analyse fonctionnelle

3. Analyse organique (ou conception détaillée)

Phase de production

4. Programmation (ou codification)

5. Tests et jeux d’essais

Phase de mise en route

6. Rédaction de la documentation utilisateur

7. Formation des utilisateurs

8. Maintenance du logiciel

Seules les dépenses correspondant aux étapes 3, 4, 5 et 6 peuvent être retenues pour une comptabilisation dans un compte d’immobilisations : elles correspondent à la « production » ( « développement ») au sens large du logiciel. On retrouve la méthode d’évaluation des immobilisations créées par l ‘entreprise pour elle-même (coût de production).

Création de sites internet

Les coûts de création de sites internet peuvent être inscrits à l’actif s’ils remplissent les conditions générales et spécifiques évoquées précédemment car ils sont assimilés à des opérations de recherche développement. Cependant, les dépenses de création de sites internet « passifs » (sites de présentation) doivent être comptabilisées en charges (ces sites ne générant pas d’avantages économiques futurs distincts de ceux produits par les autres actifs).

En ce qui concerne les sites internet « actifs » (exemple : sites d’enregistrement de commandes), les coûts de création sont classés en trois catégories :

1 . Recherche préalable (études de faisabilité, analyse des questions juridiques. . .) .

2. Développement et production (obtention d’un nom de domaine, conception des graphiques, acquisition ou développement du matériel et du logiciel d’exploitation. . . ).

3. Exploitation du site après son achèvement (formation des salariés, enregistrement du site auprès des moteurs de recherche. . .) . Seules les dépenses de la 2eme catégorie peuvent faire l’objet d’une inscription à l’actif.

Cette dernière est considérée comme une méthode comptable préférentielle.

Méthode de comptabilisation des logiciels et sites internet

Comptes utilisés :

232 – « Immobilisations incorporelles en cours »

721 – « Production immobilisée – Immobilisations incorporelles

205 – « Concessions et droits similaires, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires ».

• Amortissement ultérieur du logiciel et du site internet : ils sont à amortir normalement sur leur durée d’utilisation, selon le mode linéaire, à compter de leur inscription au débit du compte 205.

• Prise en compte de la TVA : fiscalement, ces opération sont considérées comme des livraisons à soi-même d’une prestation de services. À ce titre elles sont exonérées de TVA.

• Sites internet : les dépenses d’obtention d’un nom de domaine ne sont pas amortissables en comptabilité (durée d’utilisation illimitée).

Application corrigé:

La société STPC, dont l’exercice comptable coïncide avec l’année civile, a largement recours à l’informatique, tant dans son processus de production que pour l’exécution de ses travaux administratifs. Le 1 er mars N, elle acquiert un logiciel de gestion des flux afin d’optimiser ses livraisons ; le montant de l’investissement est de 45 000 € hors taxes, le logiciel sera utilisé pendant trois ans.

Au mois d’octobre N, le service informatique de la société débute la création d’un logiciel de gestion de la production ; les dépenses suivantes sont engagées pendant le dernier trimestre de l’année N (et enregistrées dans des comptes de charges par nature) :

• Étude préalable et analyse fonctionnelle : 1 2 000 €

• Analyse organique : 1 3 500 €

Au cours du premier trimestre N+ 1 , les frais suivants sont mis en œuvre et enregistrés dans les comptes de charges correspondants :

• Programmation, tests et jeux d’essai : 1 8 750 €

• Documentation utilisateur : 9 750 €

• Estimation des frais de maintenance en N+ 1 : 7 500 €

Les conditions nécessaires à l’immobilisation du logiciel sont réunies. Ce dernier est mis en service le 31 mars N+1 . Il sera utilisé pendant quatre ans.

Sa valeur résiduelle à la fin de la période d’utilisation est nulle.

1 . Calculer le coût du logiciel de gestion de la production.

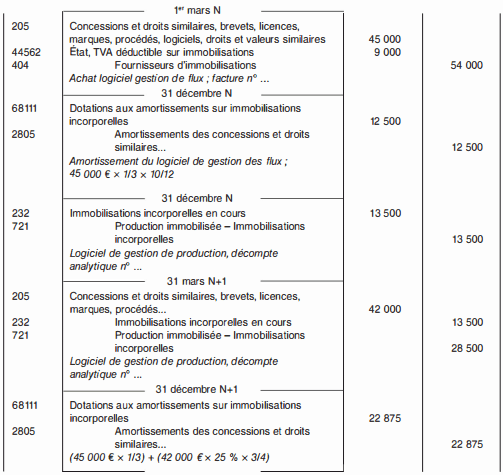

2. Enregistrer les écritures comptables relatives à l’entrée de ces deux logiciels dans le patrimoine de la société STPC ainsi que les écritures d’inventaire à la clôture des exercices N et N+1 .

Corrigé de l’exercice :

1 . Calcul du coût du logiciel de gestion de la production (en euros) Au 31 décembre N :

• Dépenses d’analyse organique : 1 3 500 €

Au 31 mars N+1 :

• Valeur de l’en-cours de production au 31 décembre N : 1 3 500 €

• Programmation, tests et jeux d’essai : 1 8 750 €

• Documentation utilisateur : 9 750 €

Coût de production total : 42 000 €

2. Enregistrements comptables

La comptabilisation des logiciels et sites internet nécessite une analyse fine de leur nature et de leur mode d’acquisition. Lorsque ces actifs procurent des avantages économiques durables, ils doivent être immobilisés et amortis sur leur durée d’utilisation. À l’inverse, les dépenses sans perspective de pérennité sont comptabilisées en charges. Maîtriser ces règles permet de refléter fidèlement la situation patrimoniale et financière de l’entreprise.

J aimerais avoir aussi des cours de mathématiques financières

Merci de faire une petite recherche sur le site en utilisant la barre de recherche en haut.

Svp le coût de l’analyse fonctionnele ou préalable, est comptabilisé dans quel compte de charge ?

Gros Merci mais j’aimerais avoir d’autre exo si vous avez