Les valeurs mobilières de placement détenues à la clôture font l’objet d’une évaluation qui permet, le cas échéant, de constituer une provision pour dépréciation si la valeur d’inventaire de cet élément d’actif est inférieure à sa valeur d’acquisition.

Quelques définitions

1. Valeurs mobilières de placement:

Il s’agit de titres acquis en vue de réaliser un gain à brève échéance. Leur acquisition ou leur cession correspondent le plus souvent à des opérations entrant dans le cadre de la gestion de la trésorerie de l’entreprise. Il peut s’agir d’actions, d’obligations ou de toute autre forme de placement disponible sur le marché financier.2. Action

Titre négociable émis par une société qui confère à son propriétaire la propriété d’une fraction du capital. Il donne à son détenteur un droit de vote dans les assemblées générales et un droit sur les bénéfices réalisés par la société (dividende).3. Obligation

Valeur mobilière représentative d’un droit de créance sur l’entreprise émettrice du titre. Elle donne droit à son propriétaire de percevoir un intérêt.

Évaluation des VMP à la clôture de l’exercice

Le Plan comptable général précise que, à la clôture de chaque exercice, la valeur actuelle des valeurs mobilières inscrites à l’actif du bilan est estimée :

– pour les titres cotés, au cours moyen du dernier mois ;

– pour les titres non cotés, à leur valeur probable de négociation.

Évaluation de la dépréciation

Les règles générales d’évaluation s’appliquent également pour les valeurs mobilières de placement (test de dépréciation) :

– à la date de clôture, la valeur nette comptable est comparée à leur valeur actuelle à la même date ;

– la comparaison entre la valeur actuelle et la valeur nette comptable est effectuée élément par élément.

Si la valeur actuelle en inférieure à la valeur actuelle, la dépréciation est déterminée comme suit :

Dépréciation = Valeur nette comptable – Valeur actuelle

✎ Remarques

1) Par principe, il n’est pas possible de compenser des moins-values latentes par des plus-values latentes entre titres de catégories différentes (Action X et action Y) sauf exceptions prévues par le Plan comptable général. Ces cas particuliers sont exclus du référentiel du BTS CGO.2) La compensation est possible entre titres d’une même catégorie. Si l’entreprise détient deux lots d’un titre donné acquis à des dates et des prix différents, la détermination de la dépréciation est effectuée sur l’ensemble des deux lots.

Ajustement de la dépréciation à l’inventaire

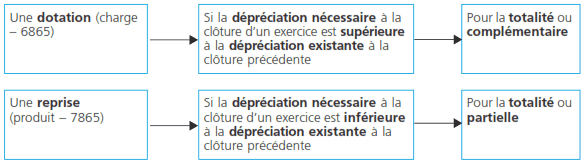

La dépréciation nécessaire à la clôture d’un exercice doit être comparée à celle qui a éventuellement été définie, pour le même élément, à la clôture de l’exercice précédent.

Le schéma suivant présente les traitements à effectuer dans les différents cas possibles :

Elle est inscrite au crédit du compte « 590 Dépréciation des VMP ».