Le rôle de l’auditeur est principalement de se prononcer sur la régularité, la sincérité et la fiabilité des méthodes qu’emploie une entreprise pour évaluer son patrimoine. Il est donc nécessaire pour lui de se prémunir d’une base solide quand aux modes d’évaluation et de comptabilisation, c’est pour cela qu’une première partie de notre rapport va porter sur des définitions et des éclaircissements de ces domaines.

Tout d’abord définissons ce que sont des « immobilisations » : Une entreprise est une entité de production déployant ses emplois afin de financer ces ressources, ainsi par définition ces dernières comportent des actifs dont notre actif immobilisé, ce dernier est constitué de biens dont l’entreprise est propriétaire et qui sont destinés à rester de façon durable sous la même forme dans l’entreprise, et à servir son activité.

Le plan comptable marocain classe ces éléments au niveau de la masse 2 qui se présente comme suit :

Comptes d’actif immobilisé

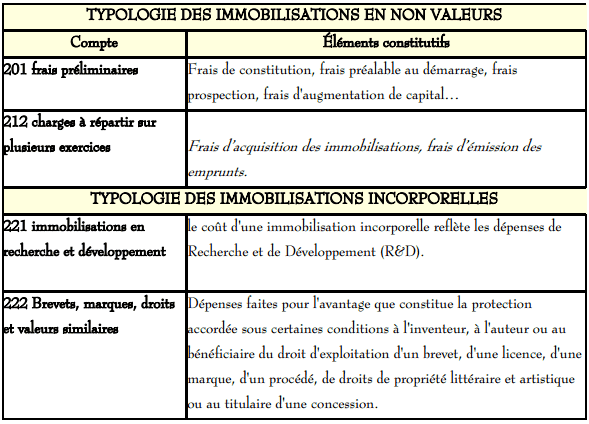

21 IMMOBILISATION EN NON-VALEURS

- 211 Frais préliminaires

- 212 Charges a repartir sur plusieurs exercices

- 213 Primes de remboursement des obligations

Ces immobilisations sont des frais revêtant une importance significative et qui ne sont pas directement comptabilisés dans les comptes de charges du fait qu’ils ne sont pas répétitifs, qu’ils ne peuvent être rapportés à des

productions déterminées ou qu’ils peuvent bénéficier à plusieurs exercices et que l’entreprise décide d’étaler sur une durée fiscale ne dépassant pas cinq ans.

22 IMMOBILISATIONS INCORPORELLES

- 221 Immobilisation en Recherche et Développement,

- 222 Brevets, Marques, Droits et Valeurs similaires,

- 223 Fonds Commercial,

- 228 Autres Immobilisations Incorporelles,

Ce sont des biens qui n’ont pas de consistance physique.

23 IMMOBILISATIONS CORPORELLES

- 231 Terrains,

- 232 Constructions,

- 233 Installations techniques, Matériel et Outillage,

- 234 Matériel de Transport,

- 235 Mobilier, Matériel de bureau et Aménagements divers,

- 238 Autres Immobilisations Corporelles,

- 239 Immobilisations corporelles en Cours,

Contrairement à celles qui les précèdent ceux sont de biens ayant une consistance matérielle

24/25 IMMOBILISATIONS FINANCIÈRES

- 241 Prêts Immobilises,

- 248 Autres Créances Financières,

- 251 Titres de Participation,

- 258 Autres Titres Immobilises (Droits de Propriété),

Il s’agit de créances immobilisées (prêts) et des titres immobilisés (titres de participation qui sont des titres conférant à l’entreprise des droits de propriété dans d’autres entités)

27 ECARTS DE CONVERSION – ACTIF

- 271 Diminution Des Créances Immobilisées,

- 272 Augmentation Des Dettes De Financement,

28 AMORTISSEMENTS DES IMMOBILISATIONS

- 281 Amortissements des non-valeurs,

- 282 Amortissements des Immobilisations Incorporelles,

- 283 Amortissements des Immobilisations Corporelles,

29 PROVISIONS POUR DEPRECIATION DES IMMOBILISATIONS

- 292 Provisions pour Dépréciation des Immobilisations Incorporelles,

- 293 Provisions pour Dépréciation des Immobilisations Corporelles,

- 294/5 Provisions pour Dépréciation des Immobilisations Financières,

Les deux derniers postes sont inscrits en actif immobilisés puisqu’à travers leur biais il nous est possible de constater la dépréciation ou la diminution de la valeurs des quatre premiers types d’immobilisation.

Distinction entre charges et immobilisations :

Par exception quelques charges sont inscrites à l’actif conformément aux articles cités ci-dessous :

- Les dépenses engagées à l’occasion d’opérations qui conditionnent l’existence ou le développement de l’entité mais dont le montant ne peut pas être rapporté à des productions de biens ou services déterminés peuvent être inscrits en immobilisations incorporelles, au poste frais d’établissement.

- A titre exceptionnel, les frais de recherche appliquée et de développement peuvent être inscrits en immobilisations incorporelles à la condition de se rapporter à des projets nettement individualisés ayant de sérieuses chances de réussite technique et de rentabilité commerciale et dont le coût peut être distinctement établi. L’inscription en immobilisations incorporelles des frais de recherche appliquée et de développement, constitutive d’un changement de méthode, n’est ouverte qu’aux nouveaux projets.

- Les frais d’établissement ainsi que les frais de recherche appliquée et de développement, inscrits en immobilisations incorporelles sont amortis selon un plan et dans un délai maximal de cinq ans. A titre exceptionnel et pour des projets particuliers, les frais de recherche appliquée et de développement peuvent être amortis sur une période plus longue qui n’excède pas la durée d’utilisation de ces actifs.

En cas d’échec des projets, les frais de recherche appliquée et de développement correspondants font immédiatement l’objet d’un amortissement exceptionnel. - Des charges enregistrées au cours d’un exercice peuvent être différées lorsqu’elles se rapportent à des opérations spécifiques à venir ayant de sérieuses chances de rentabilité globale.

- Le montant des primes de remboursement d’emprunt est amorti systématiquement sur la durée de l’emprunt soit au prorata des intérêts courus, soit par fractions égales. Toutefois, les primes afférentes à la fraction d’emprunt remboursée sont toujours amorties.

- Les frais d’émission d’emprunt peuvent être répartis sur la durée de l’emprunt d’une manière appropriée aux modalités de remboursement de l’emprunt. Néanmoins, il est possible de recourir à une répartition linéaire

lorsque les résultats obtenus ne sont pas sensiblement différents de la méthode précédente. - Les droits de mutation, honoraires ou commissions et frais d’actes sont exclus du coût d’acquisition des immobilisations et peuvent être étalés sur plusieurs exercices.

Méthodes d’évaluation et leurs modalités d’application :

1. Évaluation des immobilisations en non-valeur :

L’immobilisation en non-valeurs de certains coûts comme :

- Frais préliminaires,

- Charges à répartir sur plusieurs exercices,

- Primes de remboursements des obligations.

A. Valeur d’entrée : Elle est constitué par :

- La somme des charges dont l’étalement sur plusieurs exercices est opéré en vertu de leur caractère propre « le cas des frais préliminaires »,

- Ou bien en vertu d’une décision exceptionnel de gestion « le cas des charges à répartir »,

- Aussi par le montant total des primes de remboursements des obligations.

B. L’amortissement :

L’amortissement de ces éléments constitue l’étalement par report sur plusieurs exercices (dont le premier) d’une charge déjà subie ou consommée. C’est étalement par amortissement doit être effectué selon un plan préétablit sur un maximum de 5 exercices.

C. La valeur actuelle :

La valeur actuelle d’une immobilisation en non-valeurs est, par prudence, présumée nulle, bien qu’elle puisse dans certains cas ne pas l’être dans le cadre du principe de continuité d’exploitation. Ces éléments ne peuvent, en conséquence donner lieu à constatation « de provisions pour dépréciation ».

Evaluation des immobilisations incorporelles et corporelles :

Les évaluations constituent le coeur même de l’information comptable puisque la comptabilité est une « projection de l’entreprise » sur le plan des valeurs et qu’elle s’exprime en montants monétaires. Pendant longtemps, dans les comptabilités traditionnelles, les évaluations ont été négligées au bénéfice du respect de dispositions purement formelles sans véritable intérêt.

La Norme Générale donne aux évaluations une place privilégiée, en précisant les différents modes d’évaluation à retenir en toutes circonstances que ce soit à l’entrée des éléments dans le patrimoine (valeurs d’entrée), à une date quelconque (valeurs actuelles) et dans le bilan (valeurs comptables nettes).

On pourrait s’étonner, en une période qui connaît d’inévitables tensions inflationnistes, plus ou moins marquées en fonction de la conjoncture mondiale, que ces évaluations soient fondées sur le principe du coût historique ; c’est que ce principe reste la référence internationale ; de surcroît son utilisation évite sans doute d’amplifier lesdites tensions et procure une plus grande fiabilité et comparabilité aux comptabilités normalisées. Le lecteur des états de synthèse doit évidemment avoir présente à l’esprit cette convention.

Malgré les vertus du « coût direct » pour le suivi et le contrôle de gestion, la Norme a retenu le concept du coût complet conformément aux normes internationales pour la détermination des coûts d’acquisition et de production.

Toutefois ce coût complet est expurgé d’un certain nombre d’éléments qu’il faut, sauf cas exceptionnels, traiter comme charges consommées tels les frais financiers, les frais d’administration générale et les charges de sous activité.

Quant aux biens fongibles, ils ne font normalement l’objet que de deux méthodes de valorisation = premier entré – premier sorti et coût moyen pondéré.

La valeur d’un élément revêt trois formes distinctes :

- la valeur d’entrée dans le patrimoine ;

- la valeur actuelle à une date quelconque et notamment à la date de l’ inventaire ;

- la valeur comptable nette figurant au bilan.

A . Valeur d’entrée : cas général

Les immobilisations incorporelles et corporelles sont inscrites à :

- leur coût d’acquisition pour les immobilisations acquises à titre onéreux ;

- leur coût de production pour celles qui sont produites par l’entreprise pour elle-même.

le coût d’acquisition est formé :

du prix d’achat augmenté des droits de douane et autres impôts et taxes non récupérables et diminué des réductions commerciales obtenues et des taxes légalement récupérables ; des charges accessoires d’achat y afférentes, tels que :

- transports,

- frais de transit,

- frais de réception,

- assurances- transport…

- À l’exclusion des taxes légalement récupérables.

Sont cependant à exclure des charges accessoires d’achat des immobilisations les ‘frais d’acquisition d’immobilisations qui consistent en :

- droits de mutation (enregistrement) ;

- honoraires et commissions ;

- frais d’actes.

Ces frais sont à inscrire en « charges à répartir sur plusieurs exercices » et à amortir sur cinq exercices au maximum. des charges d’installation qui sont nécessaires pour mettre le bien en état d’utilisation à l’exclusion des frais d’essais et de mise au point qui sont à classer dans les charges de l’exercice ou, le cas échéant, susceptibles d’être répartis sur plusieurs exercices.

Les frais généraux et les charges financières engagés pour l’acquisition d’immobilisations sont exclus du coût d’acquisition de ces immobilisations.

Toutefois, dans le cas exceptionnel d’un délai d’acquisition supérieur à un an, les frais financiers spécifiques de préfinancement se rapportant à cette période peuvent être inclus dans le coût d’acquisition de ces immobilisations ; avec mention expresse dans l’ETIC.

le coût de production des immobilisations est formé de la somme :

- du coût d’acquisition des matières et fournitures utilisées pour la production de l’élément ;

- des charges directes de production tels les charges de personnel, les services extérieurs, les amortissements ;

- des charges indirectes de production dans la mesure où elles peuvent être raisonnablement rattachées à la production de l’immobilisation.

Toutefois, ce coût de production réel et complet ne comprend pas, sauf conditions spécifiques de l’activité à justifier dans l’ETIC (A1) :

- les frais d’administration générale de l’entreprise ;

- les frais de stockage ;

- les frais de recherche et de développement ;

- les charges financières.

Néanmoins le coût de production des immobilisations peut comprendre le montant des intérêts relatifs aux dettes contractées pour le financement de cette production depuis le « préfinancement » spécifique jusqu’à la date normale d’achèvement de l’immobilisation ou de sa mise en service si elle est exceptionnellement antérieure à cette date.

Mention doit être faite dans l’ETIC de cette inclusion de charges financières.

Valeur d’entrée : cas particuliers

1. immobilisations acquises par voie d’échange : Les immobilisations sont comptabilisées à la valeur actuelle du bien cédé, présumée égale à celle du bien acquis. Toutefois, lorsque l’une de ces deux valeurs actuelles est difficilement déterminable, est retenue comme valeur d’entrée la valeur actuelle dont l’estimation est la plus sûre.

2. immobilisations acquises À titre gratuit : La valeur d’entrée est égale à la valeur actuelle, « valeur estimée » à la date de l’entrée en fonction du marché et de l’utilité économique du bien pour l’entreprise.

3. immobilisations acquises à titre d’apport : La valeur d’entrée est égale au montant stipulé dans l’acte d’apport.

4. immobilisations acquises au moyen de subventions d’investissement : Ces immobilisations sont à enregistrer à leur coût d’acquisition ou à leur coût de production, sans déduction de la subvention (portée au passif du bilan dans la rubrique « capitaux propres assimilés »).

5. paiement à terme : La valeur d’entrée des biens, fondée sur le prix convenu, est indépendante des modalités futures de règlement en cas de paiement différé.

6. clauses d’indexation de la dette : En cas de règlement différé avec indexation de la dette, les variations de l’indice retenu restent sans influence sur la valeur d’entrée.

7. clauses de révision de la dette : Lorsque le prix n’est pas définitivement fixé à la date d’entrée de l’immobilisation, la valeur d’entrée est modifiée, en hausse ou en baisse, en fonction des stipulations du contrat, jusqu’à fixation du prix définitif.

8. immobilisations acquises par voie d’échange : Ces biens n’entrant pas dans le patrimoine de l’entreprise ne peuvent figurer à l’actif de son bilan aussi longtemps que n’est pas levée « l’option d’achat ».

En cas de levée de cette option, le bien est inscrit en « immobilisations » pour le prix résiduel fixé dans le contrat.

9. ensembles immobiliers : La valeur d’entrée d’un ensemble immobilier, tel un terrain construit ou un immeuble acheté, doit être ventilée entre ces deux éléments constitutifs :

- la valeur d’entrée des terrains,

- la valeur d’entrée de la construction.

Valeur actuelle des immobilisations :

Conformément aux méthodes d’évaluation, La valeur actuelle d’une immobilisation incorporelle ou corporelle est déterminée à partir:

- Du marché,

- De l’utilité du bien pour l’entreprise,

La référence du marché est normalement :

La valeur actuelle = Le prix actuel d’achat de l’immobilisation + les charges accessoires d’achat et d’installation

Le coût actuel de production (pour les immobilisations produites par l’entreprise pour elle même)

L’utilité du bien : L’utilité du bien pour l’entreprise doit être prise en considération car l’immobilisation doit être évaluée dans l’état et le lieu où elle se trouve en fonction de son utilisation future par l’entreprise.

Valeur au bilan: valeur comptable nette

- La VNC devant figurer au bilan est:

- La valeur d’entrée (immobilisations non amortissables)

- la valeur nette d’amortissements (immobilisations amortissables)

- La valeur actuelle dans le cas où celle-ci est notablement inférieure à la valeur d’entrée.

Evaluation des immobilisations financières :

L’évaluation des immobilisations financières concerne :

- les créances immobilisés ;

- les titres de participations ;

- les autres titres immobilisés et les valeurs mobilières de placement.

A. Les créances immobilisés :

Les dispositions régissant l’évaluation des créances de l’actif circulant s’appliquent également aux créances immobilisées. De ce fait, et en vertu du principe du coût historique, les créances sont inscrites en comptabilité pour leur montant nominal.

B. Les titres de participation et autres titres immobilisés :

Cas général :

A la date d’entrée des titres de participation dans le patrimoine de l’entreprise, le montant porté en comptabilité est le prix pour lequel ils ont été acquis ou la valeur déterminée par les termes du contrat d’acquisition. Les frais d’acquisition en sont exclus, ils sont inscrits directement dans les charges de l’exercice.

A toute autre date, que les titres soient cotés ou non, la valeur d’une participation est ce qu’un chef d’entreprise prudent et avisé accepterait alors de décaisser pour obtenir cette participation s’il avait à l’acquérir, c’est-à-dire sa valeur d’usage, laquelle est fonction de l’utilité que la participation présente pour l’entreprise.

A condition que leur évolution ne résulte pas de circonstances accidentelles, les éléments suivants peuvent notamment être pris en considération pour cette estimation : cours de bourse, rentabilité et perspectives de rentabilité, capitaux propres, perspectives de réalisation, conjoncture économique….. , ainsi que les motifs d’appréciation sur lesquels repose la transaction d’origine.

La comparaison entre le montant comptabilisé à l’entrée dans le patrimoine et la valeur actuelle telle qu’elle est définie aux points présentés ci-dessus peut faire apparaître des plus-values ou des moins-values.

Les plus-values ou moins-values dont il s’agit sont des plus-values ou des moins-values globales par catégories de titres de même nature et conférant les même droits.

Seules les moins-values affectent les résultats de l’exercice et doivent être comptabilisées sous forme d’une provision pour dépréciation. Aucune compensation n’est, en principe, pratiquée avec les plus-values des titres en hausse.

Lorsqu’une cession porte sur la fraction d’un ensemble de titres de même nature, conférant les mêmes droits, la valeur d’entrée de la fraction cédée est estimée au « prix d’achat moyen pondéré » ou à défaut, selon la méthode du « premier entré premier sorti » (FIFO).

Lorsque la fraction vendue fait perdre aux assemblées générales soit la majorité des voix, soit la minorité de blocage, la valeur de la fraction conservée doit être corrigée en conséquence.

Cas particuliers :

Actions gratuites : L’obtention d’actions dites juridiquement « gratuites » est sans influence sur la valeur globale d’entrée des titres correspondants détenus dont le coût unitaire moyen se trouve diminué.

Droits de souscription ou d’attribution : La cession des droits de souscription ou des droits d’attribution réduit la valeur globale d’entrée du montant du prix de cession et réduit en conséquence le coût unitaire moyen d’achat des titres correspondants.

Titres de même nature : Lorsque des « sorties » de titres ont été opérées (à la suite de cession notamment), portant sur des ensembles de titres de même nature conférant les mêmes droits, la valeur d’entrée des titres restant est déterminé par la méthode du « coût d’achat moyen pondéré » après chaque entrée ou, à défaut, par la méthode du « premier entré premier sorti » (FIFO).

C. Évaluation des autres titres immobilisés :

A la date d’entrée des titres immobilisés dans le patrimoine de l’entreprise, le montant porté en comptabilité est le prix pour lequel ils ont été acquis ou la valeur déterminée par les termes du contrat d’acquisition. Les frais d’acquisition en sont exclus; ils sont inscrits directement dans les charges de l’exercice.

A la clôture de chaque exercice, il est procédé pour ces titres à une estimation de valeur à l’inventaire :

les titres cotés sont évalués au cours moyen du dernier mois, les titres non cotés sont estimés à leur valeur probable de négociation (valeur actuelle).

Toutefois, en cas de baisse anormale de certains titres cotés apparaissant comme momentanée, l’entreprise a, sous la responsabilité de ses dirigeants, la faculté de ne pas comprendre dans la provision tout ou partie de la moins value constatée sur ces titres, mais seulement dans la limite des plus-values normales constatées sur d’autres titres.

La comparaison entre le montant comptabilisé à l’entrée dans le patrimoine et la valeur d’inventaire telle qu’elle est définie ci-dessus peut faire apparaître des plus-values ou des moins-values. Les plus-values ou moins-values dont il s’agit sont des plus-values ou des moins-values globales par catégories de titres de même nature et conférant les mêmes droits.

Seules les moins-values affectent les résultats de l’exercice et doivent être comptabilisées sous forme d’une provision pour dépréciation. Aucune compensation n’est, en principe, pratiquée entre les moinsvalues et les plus-values des titres en portefeuille.

Grand merci pour des rappels très importants. Seulement si vous pouvez préciser le niveau de chaque cours. Tels cours telles classes

je suis un stagiaire comptable .je fessais la comptabilité sans l aime et je fessais les courts sans savoir pourquoi on me demandait de fait sa ..aujourd’hui je cherche a comprendre le fond aider moi svp et merci pour le site …dite moi comment je dois me prendre.

voudriez vous par un exemple concret me montrer comment calcule t on l’ecart de réevaluation(plus value ou moins value)