La comptabilité utilise des comptes numérotés suivant un classement défini dans le plan comptable. Nous rappelons que le plan comptable fixe les règles de fonctionnement de la comptabilité, et que tout comptable doit s’y conformer.

La connaissance de cette construction aide à retrouver les comptes dans la liste, mais aussi à composer les comptes. Etant donné leur nombre,cette connaissance ne peut qu’être bénéfique.

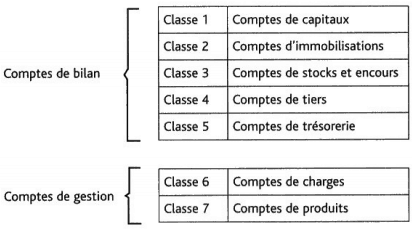

Le plan comptable distingue deux grandes catégories de comptes:

les comptes de bilan et les comptes de gestion, le tout divisé en sept classes.

La classification des comptes

Classification des comptes de bilan

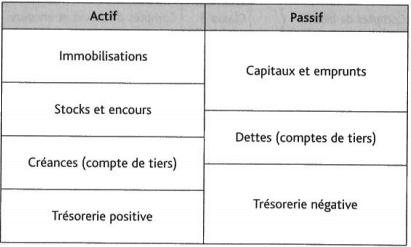

Les comptes de bilan sont ceux qui figurent au bilan et, comme nous l’avons expliqué, ils concernent les biens et droits figurant à l’actif et les ressources ayant financé cet actif,lesquelles figurent au passif.

Ces comptes de bilan sont répartis en cinq classes:

Positionnement des classes dans le bilan

Ces classes sont elles-mêmes déclinées en comptes à deux chiffres dont le premier chiffre est celui de leur classe.

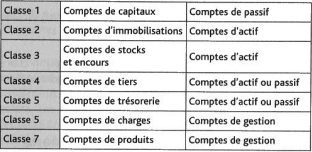

Classe 1 Comptes de capitaux

- 10 capital et réserves

- 11 report à nouveau

- 12 résultat

- 13 subventions d’investissement

- 16 emprunt

Ces comptes sont des comptes de passif ; ils représentent les ressources stables de l’entreprise, à moyen et long terme, c’est-à-dire à plus d’un an ou permanentes.

10 Capital et réserves:

Ce sont les ressources apportées par les créateurs (capital) ou générées par l’activité : les réserves (bénéfices laissés à l’entreprise).

11 report à nouveau:

Le résultat de l’exercice antérieur est mis en report à nouveau si aucune décision d’affectation (en réserves ou distribution) de ce résultat n’a été prise.Il s’agit donc simplement du résultat non affecté.

12 résultat :

C’est la ressource générée par l’activité qui, en cas de bénéfice, s’avère être un enrichissement de l’entreprise et donc une ressource interne.

13 subventions d’investissement :

Il s’agit d’une aide extérieure de l’Etat ou d’autres collectivités locales, qui constitue une ressource.

16 emprunt :

L’endettement auprès des organismes de crédit est également une ressource stable de l’entreprise.

Classification des comptes d’immobilisations

Classe 2 Comptes d’immobilisations

- 20 immobilisations incorporelles

- 21 immobilisations corporelles

- 27 immobilisations financières

Ce sont des comptes d’actif.Il s’agit des biens possédés par l’entreprise, que ce soit :

- des biens incorporels (20 immobilisations incorporelles), c’est-à-dire un droit, par exemple un brevet, une licence de transport ou un droit au bail,

- des biens corporels (21 immobilisations corporelles), comme tout matériel d’équipement ou de transport,

- des biens financiers (27 immobilisations financières), comme des titres de placement pour faire fructifier de la trésorerie tels qu’actions ou obligations, ou comme des prêts à des tiers ou des dépôts de garantie auprès d’un loueur.

Les immobilisations sont des biens que possède l’entreprise et qui restent dans l’entreprise plusieurs années.

Il s’agit d’investissements en principe nécessaires à l’activité de l’entreprise en tant qu’outil de travail et qui ne sont pas intégrés dans la production vendue comme le sont des charges telles que des matières premières ou des fournitures.

Ce sont des comptes d’actif

Classe 3 Comptes de stocks et encours

- 31 stocks de matières premières

- 33 encours de production de biens

- 34 encours de production de services

Les stocks représentent des achats qui n’ont pas été consommés dans l’exercice ou de la production non vendue dans l’exercice. Les stocks se constatent en fin d’exercice lorsqu’on établit le bilan.

Classe 4 Comptes de tiers

- 40 fournisseurs

- 41 clients

- 43 Sécurité sociale et organismes sociaux

- 44 Etat et autres collectivités publiques

- 46 débiteurs et créditeurs divers

Ce sont des comptes soit d’actif soit de passif. Cela dépend de leur solde : s’il est débiteur, c’est un compte d’actif, s’il est créditeur, c’est un compte de passif. Dans le premier cas, il représente une créance qui est donc à l’actif (exemple : créances client) ; dans le second cas, il s’agit d’une dette, donc il figure au passif (exemple : dettes fournisseur).

Les libellés des sous-classes sont explicites concernant les catégories de tiers.

Classe 5 Comptes de trésorerie

- 50 valeurs mobilières de placement

- 51 banque établissements financiers

- 53 caisse

Ce sont les valeurs financières détenues par l’entreprise et disponibles (caisse et banque) ou mobilisables rapidement (titres de placement). Parmi elles figurent la caisse et la banque. La banque, bien que tiers, figure en compte de trésorerie.

Les comptes d’ordre 2 se déclinent eux-mêmes en compte d’ordre 3. Les écritures comptables utilisent au moins des comptes d’ordre 3.

Nous vous listons les plus courants et plus utilisés. Hormis les comptes de tiers et de trésorerie, vous aurez peu l’occasion de les pratiquer.

10 capital et réserves

- 101 capital

- 106 réserves

- 108 compte de l’exploitant (entreprise individuelle)

16 emprunts et dettes assimilées

- 164 emprunts auprès des établissements de crédit

20 immobilisations incorporelles

- 201 frais d’établissement

- 207 fonds commercial

21 immobilisations corporelles

- 211 terrains

- 213 constructions

- 215 installations techniques, matériels et outillages

- 218 autres immobilisations corporelles dont :

- 2181 installations générales, aménagements divers

- 2182 matériel de transport

- 2183 matériel de bureau et matériel informatique

- 2184 mobilier

27 autres immobilisations financières

- 274 prêts

- 275 dépôts et cautionnements versés

31 stocks de matières premières et fournitures

- 311 matières premières

- 317 fournitures

35 stocks de produits

- 355 produits finis

37 stocks de marchandises

- 371 marchandises

40 fournisseurs

- 401 fournisseurs

- 403 fournisseurs, effet à payer

- 404 fournisseurs d’immobilisations

- 409 fournisseurs débiteurs

- 4091 avances et acomptes versés sur commandes

41 clients

- 411 clients

- 413 clients, effet à recevoir

- 416 clients douteux

- 419 clients créditeurs

4191 avances et acomptes reçus sur commandes

44 Etat et autres collectivités

- 445 Etat, taxe sur le chiffre d’affaires

- 44551 TVA à payer

- 44562 TVA à déduire sur immobilisations

- 44566 TVA à déduire sur biens et services

- 44567 crédit de TVA à reporter

- 44571 TVA collectée

50 valeurs mobilières de placement

- 503 actions

- 506 obligations

51 banques établissements de crédit

- 511 valeur à l’encaissement

- 512 banques

- 514 chèques postaux

53 caisse

- 531 caisse

Les comptes de gestion

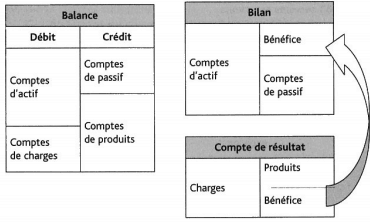

Les comptes de gestion concernent l’activité : ce sont les comptes de charges et les comptes de produits.

L’activité nécessite des achats qui ne sont pas à proprement parler des acquisitions mais des consommations. Ces charges sont consommées pour produire et générer des ventes ; ce ne sont pas des biens ou droits possédés par l’entreprise puisque ces achats disparaissent dans la production vendue. Ils constituent le coût de l’activité et non un bien;on ne peut donc les inventorier au bilan.

Les ventes constituent une ressource de l’entreprise. Mais cette ressource génère un coût qui en diminue la valeur ;il faut donc considérer uniquement la ressource nette, c’est-à-dire le résultat, qui peut s’avérer être un bénéfice, donc un enrichissement qui augmente les ressources de l’entreprise, ou bien un appauvrissement s’il s’agit d’une perte qui vient diminuer les ressources de l’entreprise.

C’est pourquoi ces comptes sont isolés du bilan et rassemblés dans le compte de résultat pour en déterminer la ressource nette, laquelle figurera au bilan en positif s’il s’agit d’un bénéfice (en augmentation de ressources au passif) ou bien en négatif (en diminution de ressources au passif) s’il s’agit d’une perte. Nous avons vu ces comptes dans la classe 1 capitaux et réserves.

Ce sont les comptes de charges et de produits qui sont au quotidien les plus utilisés.Les libellés sont le plus souvent explicites sur leur nature ; il faut se familiariser avec leur numéro et même les connaître par cœur, ce qui arrive automatiquement lorsqu’on saisit régulièrement la comptabilité.

Nous citons ici les comptes les plus usités dans une comptabilité journalière. Nous en verrons un certain nombre dans l’apprentissage des écritures classiques au journal.

60 achats

- 601 achats stockés de matières et fournitures

- 606 achats non stockés de matières et fournitures

6061 fournitures non stockables (eau, énergie…)

6063 fournitures d’entretien et de petit équipement

6064 fournitures administratives - 607 achats de marchandises

- 609 rabais, remises et ristournes obtenus sur achats

61 services extérieurs

- 611 sous-traitance générale

- 612 redevance de crédit-bail

- 613 locations

- 614 charges locatives et de copropriété

- 615 entretien et réparations

- 616 primes multirisques

- 618 divers

- 619 rabais, remises et ristournes obtenus sur services extérieurs

62 autres services extérieurs

- 621 personnel extérieur à l’entreprise

- 622 rémunération d’intermédiaires et honoraires

- 623 publicité,publications, relations publiques

- 624 transports de biens et transports collectifs du personnel

- 625 déplacements, missions et réceptions

- 626 frais postaux et de télécommunications

- 627 services bancaires et assimilés

- 628 divers

- 629 rabais, remises et ristournes obtenus sur autres services extérieurs

63 impôts,taxes et versements assimilés

Les impôts et taxes de ce compte sont explicitement détaillés par des comptes d’ordre 4 (taxe sur les salaires, taxe d’apprentissage, etc.).

- 641 rémunération du personnel

- 645 charges de Sécurité sociale et de prévoyance

- 646 charges personnelles de l’exploitant

- 647 autres charges sociales

65 autres charges courantes

- 654 pertes sur créances irrécouvrables

66 charges financières

- 661 charges d’intérêts

- 665 escomptes accordés

67 charges exceptionnelles

- 671 charges exceptionnelles sur opérations de gestion

La classification des produits

70 ventes de produits fabriqués, prestations de services,marchandises

- 701 ventes de produits finis

- 706 prestations de services

- 707 marchandises

- 708 produits des activités annexes

- 709 rabais, remises et ristournes accordées par l’entreprise

76 produits financiers

- 765 escomptes obtenus

77 produits exceptionnels

- 771 produits exceptionnels sur opérations de gestion

Le principe de codification comptable

Les comptes d’une même famille ont le même radical ; les comptes se déclinent avec une arborescence.

Exemple :

44 Etat

445 Etat, taxe sur le CA

4456 TVA déductible

44566 TVA déductible sur biens et services

Le chiffre 9 en troisième position a un solde inversé à sa famille et signifie qu’il est soustractif.

Par exemple, les comptes 609, 619, 629 (créditeurs) et 709 (débiteur) concernent les rabais, remises et ristournes qui viennent en déduction des comptes 60, 61, 62 et 70.

Le compte 419 concerne les clients créditeurs (versement d’acomptes par le client), le compte 409, les fournisseurs débiteurs (avances versées au fournisseur).

Il existe un parallélisme des comptes, notamment pour certains comptes de tiers 40 et 41 (voir l’exemple ci-dessus), mais aussi entre certaines charges et certains produits.

Ainsi le compte de charges « 665 escompte accordés » a son homologue en produits, « 765 escomptes obtenus ».

Les comptes 66 concernent quant à eux les frais financiers, 76, les produits financiers. Les comptes 67 sont des charges exceptionnelles, 77, des produits exceptionnels. La différenciation est uniquement la classe (un 6 ou un 7) ;le reste du compte est similaire.

Cette logique se retrouve également dans la construction de certains comptes parallèles :« 4456 TVA à déduire » (donc achat) et « 4457 TVA collectée » (vente).

La numération des comptes est celle du plan des comptes fournis par le plan comptable ; on se doit de le respecter. Lorsque la numérotation est insuffisante, on peut créer des comptes subsidiaires en conservant la racine.

On peut par exemple créer des comptes d’achat de marchandises :

60710 achats de produits A

607101 achats de produits AA

607102 achats de produits AB…

60720 achats de produits B

607201 achats de produits BA

607202 achats de produits BB

Les comptes auxiliaires de clients et fournisseurs

Le plan des comptes utilise un compte 401 pour les fournisseurs et 411 pour les clients.Afin de distinguer les opérations de chaque client ou fournisseur, nous utiliserons des comptes auxiliaires individualisés par tiers.

Nous pouvons utiliser des numéros à affecter à chaque client.

Exemple : 411001 Martin, 411002 Jacquot.

Ou bien nous pouvons identifier le compte par le nom du client.

Exemple: 41 Idanoit pour client Danoit.

La deuxième solution a l’avantage d’une identification claire du client seulement par son numéro de compte.Il faudra seulement veiller à bien gérer les homonymes.

Des plans de comptes par professions

Dans certaines activités particulières, le plan standard est insuffisant et il a fallu adapter des plans de comptes professionnels pour harmoniser les comptes dans ces branches d’activité (cinéma,activités du spectacle…).

Les limites de la comptabilité générale

La comptabilité générale créée des comptes par nature : achat,publicité, salaires, énergie… Elle ne donne pas de coût par fonction dans l’entreprise :il ressort un coût global et par natures de charges.

On est alors tenté de créer autant de comptes de charges qu’il y a de fonctions. Ces dernières pourraient être la fonction commerciale, administrative, atelier, transport,production, et nous aurions le compte « énergie commercial », le compte « énergie administration », le compte « énergie atelier », etc.

Cette organisation comptable est fastidieuse, et il faut lui préférer une comptabilité analytique dont l’objectif est de sortir des résultats partiels par fonctions dans l’entreprise.

Une comptabilité sur informatique permet en principe d’atteindre cet objectif.

EN RÉSUMÉ

La comptabilité utilise des comptes numérotés classés en comptes de bilan et comptes de gestion

Les comptes sont déclinés suivant une arborescence de ces classes. La référence est la liste des comptes du plan comptable.

C’est tout pour notre cours sur la classification des comptes comptable et leurs codification, n’oubliez pas de le partager avec vos proches.

Trés intéressant. Merci.

Merci beaucoup c’est intéressant la classification des comptes

cours bien expliqué et compréhensible.

Merci de votre apport. Les cours sont biens expliqués.

Bonjour! S.V.P!, y a-t-il moyen de nous présenter le plan comptable bancaire? Aussi en présenter le fonctionnement des opérations.

Pour le plan comptable général ci-haut, j´en suis satisfait parce que je l´ai déjà appliqué dans mes fonctions antérieures en qualité de chef comptable et chef du service financier dans différentes entreprises. Merci d´avance!

@Michel Butoyi Veuillez consulter le lien suivant cours d’introduction à la comptabilité bancaire .

Très intèressant et merci infiniment

vraiment j’ai apprecié votre manière d’expliquer et je suis très content pck vos explications m’ont enlevés quelques difficultés! Merci

Toute entreprise amenee a tenir une comptabilite est dans l’obligation d’avoir son propre plan de comptes comptables. Ces comptes comptables doivent etre conformes avec le Plan Comptable General, qui definit les normes communes : la classe des comptes et leurs codifications. L’ensemble des comptes comptables forme le plan de comptes de l’entreprise. Il est cree par l’entreprise pour les besoins de sa comptabilite.