A la fin de chaque exercice comptable, l’entreprise doit réaliser un certains nombre de travaux comptables appelés : les travaux d’inventaire ou travaux de fin d’exercice. L’inventaire est l’instrument qui permet de faire coïncider la réalité avec les comptes comptables.Il est une obligation légale. L’inventaire extra comptable ou physique permet de recenser et d’évaluer à la fin d’exercice, les éléments constituant le patrimoine de l’entreprise, des immobilisations, des stocks, des créances et de la trésorerie. Si nécessaire des écritures de régularisation sont comptabilisées afin que les comptes représentent la situation réelle de l’entreprise « Image fidèle ».

Travaux de fin d’exercice : Aspect légal

Extrait de la loi n°9-88 relative aux obligations comptables du commerçant :

Article 5 : Les éléments actifs et passif de l’entreprise doivent faire l’objet d’un inventaire au moins une fois par exercice, à la fin de celui-ci.

Article 6 : Il doit être tenu un livre d’inventaire sur lequel sont transcrits le bilan et le compte de produits et charges de charges de chaque exercice.

Article 7 : La durée de l’exercice est de douze mois. Elle peut exceptionnellement être inférieure à douze mois, pour un exercice donné.

Article 18 : L’établissement des états de synthèse, sauf circonstances exceptionnelles justifiées dans l’état des informations complémentaires, doit se faire au plus tard dans les trois mois suivant la date de clôture de l’exercice.

Les travaux de fin d’exercice se font en application des principes comptables suivants :

Principe de spécialisation des exercices :

En raison du découpage de la vie de l’entreprise en exercices comptables, les charges et les produits doivent être, en vertu du principe de spécialisation des exercices, rattachés à l’exercice qui les concerne effectivement et à celui-là seulement.

Principe de prudence :

En application de ce principe, les produits ne sont pris en compte que s’ils sont certains et définitivement acquis à l’entreprise ; en revanche, les charges sont à prendre en compte dès lors qu’elles sont probables.

Principe de continuité d’exploitation :

Selon le principe de Continuité d’exploitation, l’entreprise doit établir ses états de synthèse dans la perspective d’une poursuite normale de ses activités.

Travaux de fin d’exercice : Aspect comptable

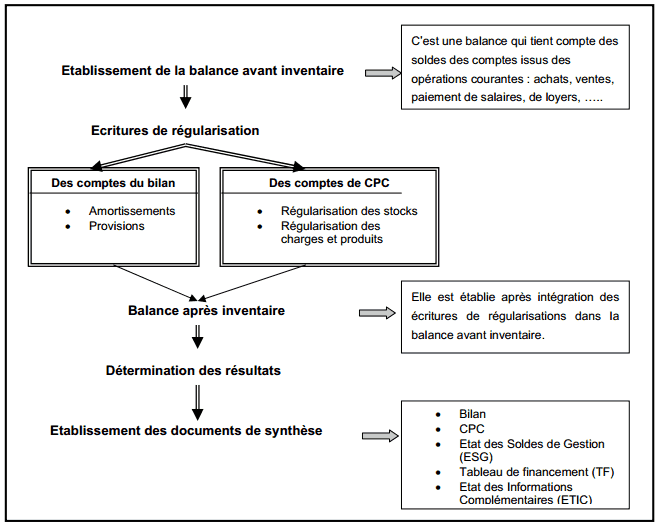

Processus des travaux de fin d’exercice :