La gestion de trésorerie consiste à faire l’équilibrage continu entre sécurité et rentabilité. Le trésorier a le souci de solvabilité de l’entreprise c’est à dire la préoccupation d’honorer ses échéances au moindre coût. Une comptabilité de la trésorerie à jour doit permettre d’avoir une connaissance quotidienne du niveau d’encaisse. La préoccupation de la gestion de trésorerie au jour le jour est d’optimiser le coût global du financement à court terme et d’assurer un rendement optimal des placements.

Le financier est confronté quotidiennement aux décisions relatives au choix du moyen de paiement (chèque, virement, effet …) et du mode de financement (escompte découvert, placement découvert..) à l’affectation des fonds à telle ou telle banque. Les contraintes sont nombreuses, coût de financement, conditions bancaires différentes, rémunération des placements, gestion des risques (taux d’intérêt, change, liquidité).

Le but ultime est de répondre à ces contraintes en maintenant un niveau d’encaisse le plus proche possible du ″niveau zéro″, procéder à la coordination entre les différents comptes de la société pour limiter leur déséquilibre et négocier les meilleures conditions bancaires (taux, commissions, calcul des dates de valeur).

Le principe des dates de valeur:

L’enregistrement Comptable se fait à la date historique de l’opération, alors que l’enregistrement bancaire se fait à la date de réalisation de l’opération. D’où un décalage qui joue au profit de la banque qu’on appelle date de valeur. Les opérations de remise de valeur ou de versement d’espèces sont enregistrées postérieurement ; les opérations de retrait ou de paiement sont enregistrées antérieurement au jour de l’opération.

Le décalage entre la date historique et la date effective de réalisation de l’opération est souvent dû au délai d’échange interbancaire des valeurs. Celles-ci doivent transiter par la Chambre de Compensation de Bank Al Maghrib qui est chargée des échanges.

Une date de valeur dépend :

de la nature du jour qui peut être ouvrable c’est à dire jour d’ouverture du guichet, ouvré, ce sont des jours ouvrables moins les congés propres à la profession bancaire et jours calendaires correspondant aux jours du calendrier.

Les conditions bancaires:

Les valeurs (chèques, effets et virements …) s’échangent entre des partenaires situés tous les deux dans la même ville ou dans des villes (ou zones) différentes.

Le Maroc est divisé en zones par Bank al maghrib qui relèvent en principe d’une agence de la Banque Centrale. Exemple la zone (Casablanca, Mohammédia, Berrechid,) relève de la compétence de la succursale de Bank al maghrib Casablanca.

Les échanges de valeurs à l’intérieur de la même zone son dits des opérations sur place. Les échanges effectués entres des agents situés dans deux zones différentes sont dits hors place.

Les conditions standard

En nombre de jours de valeurs (cf tableau : dates des valeurs appliquées ..) . Les conditions de jours de valeur sont fixées par Bank Al Maghrib, c’est une réglementation cadre qui peut faire l’objet de négociation.

Les commissions

Ces commissions ne sont pas toutes lisibles sur un relevé, il faut demander le détail des commissions et des frais appliqués. La commission de dépassement est de 2% sur la somme des dépassements de la période.

Échelle d’intérêt

C’est un tableau des écritures mensuelles des opérations par date de valeur. Il fait apparaître :

Les mouvements du compte : au débit ou au crédit Les soldes journalier liés aux mouvements du compte Le nombre de jours que le solde est resté inchangé Le nombre débiteur (créditeurs) produit du nombre de jour par le solde.

Coût du découvert est le total .

Négociation avec la banque

La libéralisation des taux a ouvert la voie à la négociation avec la banque. L’entreprise connaît l’enjeu financier qui en déroule. Le domaine de la négociation est large, le financier peut négocier les taux, le jour de valeur, voire supprimer certaines commissions. Mais, la négociation doit être ciblée et adonnée selon des priorités pour être efficace. Pour négocier avec le banquier il est utile de construire un dossier de négociation avec des tableaux des conditions actuelles classées par banques ; des mouvements détaillés par banque.

Le marché des titres négociables

En 1995 un marché secondaire des titres fût crée : celui des titres de créances négociables. Les entreprises y ont la possibilité d’emprunter ou de placer des capitaux indépendamment des banques.

Les titres de créance négociables introduisent plus de souplesse dans le marché monétaire puisqu’ils permettent aux opérateurs économiques un meilleur arbitrage entre les produits en fonction de leurs durées. En plus des bons du trésor négociables, la loi 35-94 a prévu :

- les certificats de dépôts,

- les bons des sociétés de financement

- les billets de trésorerie

Caractéristiques générales TCN:

Les titres de créance négociables sont émis sous forme de billets ou bon à échéance fixe, matérialisés par des titres ou inscrits en compte. Sans être cotés en bourse, ils confèrent à leur porteur un droit de créances librement négociables. La loi n° 35-94 a rendu obligatoire leur dématérialisation et leur inscription en compte auprès d’un établissement de crédit. Ces titres sont également obligatoirement anonymes, ils sont libellés au porteur afin de faciliter leur transmissibilité. Leur montant minimum est de 250 000dh quelque soit le titre.

les bons du trésor négociables

Les bons du trésor ont des durées différentes : 6 mois, un an, deux ans, et cinq ans. Leur taux d’intérêt est progressif et payables à l’échéance, ils sont offerts aux épargnants et cotés en bourse.

les certificats de dépôt négociables

Ces titres sont créés par la loi 35-94 du 26 janvier 1995, ce sont es titres de créance négociables, d’une durée déterminée, émis au gré de l’émetteur en représentation d’un droit de créance qui porte intérêt.

les billets de trésorerie

La création de billets de trésorerie remonte à 1986 avec comme objectif de contribuer à décloisonner le marché monétaire et donner plus de souplesse au financement inter entreprises. La mobilisation de l’épargne déjà constituée sur le marché optimiserait au mieux l’utilisation des disponibilités et soulagerait la pression sur les crédits.

Les marchés primaire et secondaire

le marché primaire : C’est le marché ou les titres sont crées et émis. Ce marché a connu un développement considérable depuis les réformes successives que les titres ont connu.

le marché secondaire: il s’agit du marché des titres déjà crées sur le marché primaire.

La technique anglo-saxonne de titrisation est utilisée aux Etats unis depuis 1970

Le budget de trésorerie:

Le budget de trésorerie est un tableau prévisionnel des recettes et des dépenses de trésorerie, qui présente les soldes des périodes sur la durée de la prévision. Son objectif est de prévoir, au cours de l’année à venir, le niveau de trésorerie et les variations mensuelles.

La fonction de trésorier

La fonction de trésorier est relativement récente, même dans les entreprises d’une certaine dimension. Elle a pour objet de traiter des décaissements et de encaissements, c’est à dire tous les flux financiers et leur articulation avec l’encaisse et avec les comptes bancaires.

Le processus budgétaire

Les prévisions sont faites à partir des données fournies par les différents services e l’entreprise. Ces prévisions de trésorerie ne sont pas établies uniquement par le service financier. Les prévisions propres à chaque service sont regroupées et consolidées.

Le solde de trésorerie

Le solde de trésorerie est déterminé à partir des encaissements et des décaissements prévisionnels. Les encaissements et les décaissements sont la traduction en terme de flux des éléments de l’exploitation.

Le budget des ventes

C’est le budget le plus important. Il est la base à partir de laquelle on procède à toutes les prévisions. Le budget des ventes permet d’établir le programme de production, donc de prévoir tous les facteurs de production nécessaires. La prévision des ventes prend en considérations plusieurs éléments importants.

Le budget des charges de personnel

Ce budget prend en considération les salaires nets reçus par les employés de l’entreprise. Dans un souci de clarté, les charges sociales peuvent être calculés isolement.

Les autres charges

Les charges dont les échéances sont connues d’avance sont intégrés dans le budget à leur mois de réalisation. Les autres charges, occasionnelles, ou dont la date d’engagement est incertaine font l’objet d’une répartition suivant le principe d’abonnement des charges.

Le budget de TVA

Le budget de TVA est à déterminer car il a un impact sur la trésorerie immédiate de l’entreprise. L’objet de ce budget est de est de calculer la TVA à payer au fisc.

TVA à payer = TVA facturée – TVA récupérable

La gestion de la trésorerie, le tableau prévisionnel de trésorerie

Contrairement aux travaux comptables (tenue des journaux, enregistrements des écritures, bilan, compte de résultat. ..) qui sont légalement obligatoires, les prévisions de trésorerie ne le sont pas. Néanmoins, suivre la trésorerie de son entreprise et bien la gérer est pourtant d’une importance capitale. Cela permet, entre autres, d’éviter les impayés, de réduire le risque de découverts et donc le paiement d’agios, de faire fructifier les fonds disponibles durant la période où l’entreprise n’en a pas besoin…

• Rappel •

L’entreprise évitera toujours d’avoir des sommes trop importantes sur son compte en banque, pendant une longue période: laisser «dormir» des fonds sans les placer est un manque à gagner. On peut dire que le niveau idéal d’une trésorerie se rapproche de «zéro»:

- parce qu’il faut éviter autant que possible une trésorerie déficitaire génératrice d’agios, de déséquilibre et de risques de défaut de paiement;

- à l’inverse, parce qu’un excédent important et persistant de trésorerie indique qu’il existe des fonds «dormants» ne produisant pas d’intérêts financiers.

Les placements en valeurs mobilières de placement (VMP) permettent de lisser la trésorerie: on achète des VMP lorsque la trésorerie est positive, on les revend avant les décaissements prévus.

Même si chaque entreprise a ses spécificités, leur trésorerie se compose de cycles, par exemple:

- encaissements des clients et paiements aux fournisseurs, chaque semaine;

- paiement des salaires, chaque fin de mois;

- paiement de l’Urssaf, avant le 15 de chaque mois;

- paiement du loyer, le 5 de chaque mois;

- paiement de la TVA, le 15 de chaque mois;

- paiement des charges de retraite et mutuelle complémentaire chaque trimestre (15 janvier, 15 avril. ..)…

Pour maîtriser au mieux la trésorerie de votre entreprise, vous devez donc en connaître les cycles. Les cycles d’une trésorerie sont faits de pics – lorsqu’il y a un sur plus de disponibilités – et de creux – lorsque les disponibilités sont les plus faibles. Le tableau prévisionnel de trésorerie va vous aider à mieux gérer la trésorerie de votre entreprise en anticipant ses cycles.

Le prévisionnel de trésorerie est un outil de gestion et non un traitement comptable normalisé. Pour élaborer ce prévisionnel, on étudie l’évolution du solde bancaire, on ne saisit pas d’écriture comptable.

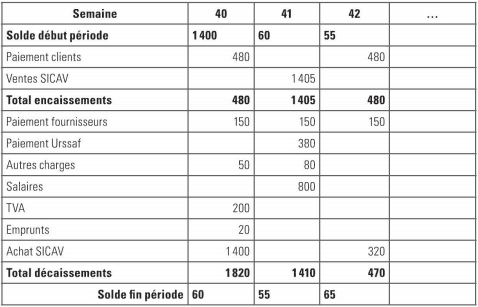

Voici un exemple de tableau prévisionnel de trésorerie simplifié, dont la période de référence est la semaine.

Ce tableau prévisionnel de trésorerie reprend en colonnes les périodes durant lesquelles on souhaite analyser la variation future de la trésorerie. Ces périodes, qui sont fonction du degré de précision souhaité, peuvent être exprimées en jours, semaines, quinzaines, mois…

Ce tableau prévisionnel de trésorerie reprend en colonnes les périodes durant lesquelles on souhaite analyser la variation future de la trésorerie. Ces périodes, qui sont fonction du degré de précision souhaité, peuvent être exprimées en jours, semaines, quinzaines, mois…

Les lignes du tableau de trésorerie reprennent, elles:

– tous les encaissements et les décaissements, quels qu’ils soient, de la période concernée;

– le solde de début de la période (en haut) et le solde de fin de la période (en bas).

Comme vous le voyez dans le tableau de la page précédente, une partie de l’excédent de trésorerie en semaine 40 a été investie en SICAV (1400 €), qui ont été revendues en semaine 41 (1405 €), au moment où des décaissements plus importants étaient prévus. Pour un suivi optimal, ce tableau sera régulièrement mis à jour.

N.B.: Le tableau prévisionnel relève d’un travail extra-comptable qui se réalise en dehors du périmètre de la comptabilité normalisée. Il revient à l’entreprise d’élaborer ce tableau pour estimer les encaissements et les décaissements prévus.

Vous aimerez également...

Ce tableau prévisionnel de trésorerie reprend en colonnes les périodes durant lesquelles on souhaite analyser la variation future de la trésorerie. Ces périodes, qui sont fonction du degré de précision souhaité, peuvent être exprimées en jours, semaines, quinzaines, mois…

Ce tableau prévisionnel de trésorerie reprend en colonnes les périodes durant lesquelles on souhaite analyser la variation future de la trésorerie. Ces périodes, qui sont fonction du degré de précision souhaité, peuvent être exprimées en jours, semaines, quinzaines, mois…

merci pour ce sujet ; il s’agit d’un excellent sujet et qui est d’actualité que ce soit pour l’entreprise ou la banque ; haute salutation