L’annexe est obligatoire et a pour rôle de commenter et compléter l’information comptable fournie par le bilan et le compte de résultat en présentant toutes les explications nécessaires à une meilleure compréhension de ces documents. Elle est incluse dans les comptes annuels qui se composent donc du bilan, du compte de résultat et de l’annexe.

L’annexe comptable est le troisième document comptable de synthèse. Les concepteurs du PCG ont voulu le mettre au même niveau que le bilan et le compte de résultat avec lesquels il forme un « tout indissociable ».

Objectif et forme de l’annexe comptable

L’objet de l’annexe « est de permettre aux destinataires des comptes annuels de mieux juger la situation financière et les résultats de l’entreprise en complétant par des informations chiffrées le bilan et le compte de résultat, en donnant toutes explications et en faisant tous commentaires indispensables à la compréhension des informations fournies par l’entreprise».

L’idée de base est d’abord de compléter les données des bilans et comptes de résultat par d’autres chiffres qui expliquent en amont ou détaillent en aval les premiers. L’exemple le plus clair est donné par le détail des entrées et des sorties des immobilisations, par le détail des augmentations et des diminutions d’amortissement, ou par le détail de l’augmentation et de la diminution de l’encours des dettes.

Même chose pour le détail des provisions. En effet, les variations d’encours figurant au bilan entre N–1 et N ne renseignent pas sur l’ampleur des mouvements bruts d’augmentation et de diminution. L’autre idée est de commenter les données chiffrées de manière à en expliquer la signification ou de manière à justifier certains choix comptables. Les informations de l’annexe prennent ici un tour plus qualitatif. Il s’agit, par exemple, de rappeler les méthodes d’évaluation retenues.

Comme il n’est pas question de tout dire et redire en annexe, le décret comptable limite l’annexe à « toutes les informations d’importance significative sur la situation patrimoniale et financière, et sur le résultat de l’entreprise ». L’annexe est donc un document de synthèse par nature flexible qui doit s’adapter dans son contenu à l’information « significative ». Cette flexibilité s’entend comme un minimum sans limitation. L’annexe comprend des informations obligatoires minimales ; s’y ajoute, sous la responsabilité des entreprises, un ensemble complet d’informations mentionnées par la réglementation, à ne fournir que si elles ont une « importance significative ».

Bien évidemment la question centrale est de savoir ce qu’est une information d’importance significative. Le PCG désigne comme telle toute information « susceptible d’influencer le jugement que les destinataires des documents peuvent porter […] sur l’entreprise». Ainsi pour J.-P. Jobard « le principe de l’importance significative est donc lié à la notion de jugement et de diagnostic financier ». Le jugement informé de l’utilisateur des comptes annuels est l’objectif visé. Ces utilisateurs sont extérieurs à l’entreprise : actionnaires, comité d’entreprise, créanciers actuels ou futurs, analystes financiers, marchés financiers, bref la communauté financière du sens large est susceptible d’un diagnostic dont la finalité n’est pas la même pour tous. La définition de « l’importance significative » est donc faite a contrario comme une information dont l’ignorance par l’utilisateur des comptes aurait conduit à formuler un jugement différent de celui qui découle de la connaissance de cette information.

Une telle approche conduit à une définition totalement subjective et asymétrique de l’information significative. Elle ne tient pas compte de la nécessité pour l’entreprise de préserver un certain secret car la divulgation de certaines informations (ventilation du chiffre d’affaires…) peut la gêner. Faire dépendre la définition du caractère « significatif » totalement des tiers utilisateurs conduit à nier l’intérêt de l’entreprise. Par ailleurs, lier l’information significative à une modification du jugement est une analyse borgne puisqu’on peut considérer comme significative une information qui confirme et conforte un jugement antérieur. Ce qui compte en définitive est une information qui influence le jugement.

Il apparaît souhaitable de disposer de critères non seulement subjectifs, mais aussi objectifs pour mesurer « l’importance significative » d’une information. J.-P. Jobard s’appuie sur une recommandation du 5 mai 1976 de l’Ordre des experts comptables qui a défini la notion de seuil de signification en matière de révision comptable. Ce seuil de signification donne au réviseur comptable les limites au-delà desquelles les comptes ne peuvent plus être considérés comme sincères et réguliers, en un mot respectueux de « l’image fidèle ».

Dans cette optique, on peut considérer comme significative une information financière :

- lorsque le poste auquel elle se rapporte représente un certain pourcentage du total du bilan (par exemple de 5 à 10 %) et lorsque la variation du poste expliqué par l’information représente de 10 à 20 % du total du poste ;

- ou, lorsque l’information représente plus de 10 % du bénéfice net de l’entreprise.

On remarque que le poids relativement faible de certains postes n’empêche pas qu’ils soient particulièrement « sensibles » : par exemple, les frais financiers, la rémunération des dirigeants, les provisions pour dépréciation de titres de participations, les provisions pour risques…

Le formalisme attaché à l’annexe est semblable à celui du bilan et du compte de résultat. Selon leur taille, les personnes morales sont tenues de présenter une annexe simplifiée ou une annexe plus complète.

L’annexe doit faire l’objet d’une certification par les commissaires aux comptes en tant que partie intégrante des comptes annuels. Les commissaires aux comptes attestent ainsi qu’elle respecte les principes comptables fondamentaux (permanence des méthodes, continuité d’exploitation…) et qu’elle permette d’obtenir une information fidèle sur la situation financière et les résultats de l’entreprise.

L’annexe fait partie intégrante des comptes annuels qui doivent être soumis et approuvés par l’assemblée générale. Elle doit être déposée au greffe du tribunal de commerce avec le bilan et le compte de résultat dans le mois qui suit son approbation.

Contenu de l’annexe des comptes

Le contenu de l’annexe est à géométrie variable car ne doivent être précisées que les informations d’importance significative se rapportant à une liste de points mentionnés par la réglementation comptable. On a repris dans le tableau ci-après la nature des informations à fournir toujours sous réserve. Les autorités comptables ont rappelé leur souci d’une annexe courte dont sont éliminées les informations qui ne sont pas « d’importance significative ». L’idée de bon sens est que trop d’informations est parasitaire et peut conduire à troubler plus qu’à aider le destinataire.

Le contenu de l’annexe dépend du système dans lequel se trouve l’entreprise mais également de ses propres choix et options en matière d’information comptable. L’annexe comporte toutes les informations d’importance significative destinées à compléter et à commenter celles données par le bilan et le compte de résultat.

Le Plan comptable général définit une annexe pour le système de base et une annexe pour le système développé ainsi que des dispenses d’informations pour les entreprises présentant leurs comptes selon le système simplifié. Nous retiendrons les éléments suivants :

Système développé

comporte le système de base :

• Tableau des immobilisations

• Tableau des amortissements

• Tableau des dépréciations

• Tableau des provisions

• État des échéances des créances et des dettes

Plus :

• Tableau des soldes intermédiaires de gestion

• Détermination de la capacité d’autofinancement

• Modèle de tableau des emplois et des ressources (tableau de financement)

Rôle et intérêt de l’annexe

Les comptes de résultat et le bilan ne peuvent remplir utilement leur rôle d’information que s’ils sont accompagnés d’une annexe. Celle-ci a donc pour rôle de compléter et commenter l’information délivrée par le compte de résultat et le bilan.

Les exemples suivants permettent de mesurer l’intérêt de l’annexe :

Informations obligatoires de l’annexe du système de base :

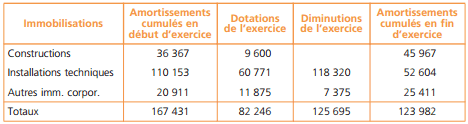

Le tableau des immobilisations : Ses colonnes « Augmentations » et « diminutions » reflètent les investissements et désinvestissements de l’exercice. Ces informations ne sont pas fournies par le compte de résultat et le bilan.

Le tableau des échéances des créances et des dettes : Ces échéances ne sont pas précisées dans le bilan. Elles sont cependant utiles pour mesurer la solvabilité de l’entreprise.

Informations non obligatoires :

Les engagements en matière de crédit-bail : Ces engagements vont obligatoirement peser sur l’avenir de l’entreprise. Sans une information en annexe, le destinataire de l’information comptable serait démuni de cette information pourtant cruciale pour ses décisions futures.

Les frais d’établissement et les frais de recherche : Il s’agit des conséquences de décisions de gestion concernant le rattachement de charges à des résultats futurs. Leurs justifications et impact doivent être portés à la connaissance de l’utilisateur de l’information comptable.

L’ensemble des informations incluses dans l’annexe permet donc de rendre les états financiers plus compréhensibles. L’entreprise doit donc s’attacher à présenter une annexe qui rende les comptes annuels à la portée du plus grand nombre et dont la présentation soit claire.

Exemples pour le contenu de l’annexe

• Tableau des immobilisations:

• Tableau des amortissements :

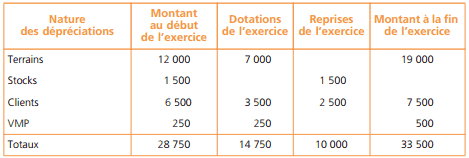

• Tableau des dépréciations :

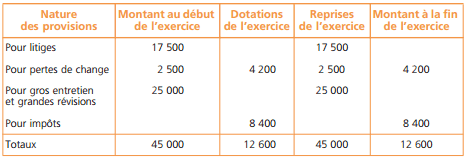

• Tableau des provisions :

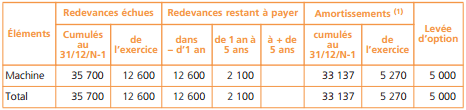

• Tableau relatif au crédit-bail:

(1) Dotations aux amortissements qui auraient été enregistrées au titre de l’exercice clos ainsi que le montant cumulé des amortissements si les biens avaient été acquis.

Enfin, l’annexe du système développée comprend obligatoirement, en plus, un tableau de financement. Cette obligation (décision CRC n° 99-02) s’inscrit dans la continuité des règles de consolidation qui imposent un tableau de financement. En 1998, sur 100 groupes industriels et commerciaux cotés, 21 publiaient un tableau de financement emplois-ressources et 78 un tableau de flux de trésorerie.

Il faut souligner le grand intérêt des informations de l’annexe pour l’analyste financier externe. Il doit s’y arrêter, car même si la liasse fiscale reprend une large partie des informations (mouvements d’immobilisations, dettes…), il figure dans l’annexe des informations cruciales pour les prêteurs actuels et futurs, en particulier : les engagements financiers, les sûretés réelles accordées, les provisions et le mode d’évaluation du coût des éléments en stock.

Je vous remercie pour votre aides

merci pour vos cours ils sont d’une grande utilité pour moi

Bonjour,

Je vous remercie pour les cours que vous m’envoyez. Ils sont très riches