Le résultat de l’exercice est égal tant à la différence entre les produits et les charges qu’ à la variation des capitaux propres entre le début et la fin de l’ exercice sauf s’il s’agit d’opérations affectant directement le montant des capitaux propres. Prenant un exemple: Imaginez que vous êtes représentant de commerce dans une région et que vous vendez des produits cosmétiques.

Le 2 janvier N, vous devez acheter une voiture 1 5000 € pour rencontrer vos clients. Vous avez un capital de départ (capital) de 1 3 000 € mais vous devez souscrire un emprunt bancaire (passif externe) de 8 000 € pour fiancer cet investissement (actif immobilisé). Vous devez mettre de l’ essence (charge) à 300 € . Avec l’ argent qui vous reste, vous achetez les produits cosmétiques 8000 €.

Au cours de l’ année N, vous rencontrez les clients et vous vendez des produits pour 1 4 000 €. Vous dégagez un résultat.

Traduisons cette histoire dans un bilan et un compte de résultat en respectant les principes comptables.

Quels sont les principes à respecter ?

Il faut respecter le principe du coût historique.

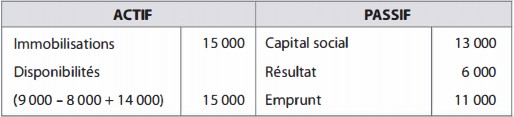

Le bilan au 2 janvier N est :

Vérifions que l’actif est égal au passif = 24 000

Le compte de résultat au 3 1 décembre N+ 1 :

Résultat = produits – charges = 14 000 – 8 000 = 6 000

Résultat = produits – charges = 14 000 – 8 000 = 6 000

Le bilan est au 3 1 décembre N+ l :

Vérifions que l’ actif est égal au passif = 30 000

Vérifions que l’ actif est égal au passif = 30 000

Quelle est la valeur du patrimoine ?

C’ est l’ actif moins le passif externe : 1 5000 + 1 5000 – 1 1000 = 1 9 000

C’ est aussi le capital social et le résultat : 1 3 000 + 6 000 = 19 000

Nous remarquons que le résultat a augmenté la valeur de notre patrimoine. Ce qui est logique car le développement de notre activité a généré le résultat.

Quelle est la trésorerie ?

La trésorerie au 3 1 / 1 2/N+ 1 correspond aux disponibilités ( 1 5 000). Nous remarquons que la trésorerie est différente du résultat.

Avons-nous oublié de respecter un principe ?

La voiture s’use et nous devons respecter le principe de prudence. Vous devez répartir son coût d’ acquisition sur la durée où vous allez l’utiliser c’est-à-dire 5 ans. Vous allez amortir. Chaque année, la voiture perd 15 000/5 = 3 000 €. Cette technique présente un double avantage : d’un côté vous diminuez à l’ actif du bilan la valeur de l’investissement de son usure, donc vous vous rapprochez de sa valeur économique de revente ; de l’ autre, vous augmentez vos charges au compte de résultat, donc vous rattachez à la période d’activité le coût d’utilisation du véhicule.

Au bilan, on indique à l’ instant t combien vaut la voiture. Au 3 1 décembre N+ l , la voiture vaut 1 5 000 – 3000 = 1 2 000 €

On indiquera cette valeur au bilan au 3 1 décembre N.

Au compte de résultat, on indiquera la perte de valeur durant l’ année N, c’est-à-dire 3 000 € ; on a une dotation aux amortissements de 3 000 €. Donc au bilan, les amortissements s’ accumulent alors qu’au compte de résultat, ils se succèdent. Les amortissements sont des pertes de valeur définitives ; votre voiture ne reprendra jamais sa valeur initiale.

Le compte de résultat au 3 1 décembre N+ 1 :

Le résultat est de 14 000 – 8 000 – 3 000 = 3 000 €

Le résultat est de 14 000 – 8 000 – 3 000 = 3 000 €

Le bilan est établi au 3 1 décembre N + 1 :

Les disponibilités sont toujours de 1 5 000 €.

On sait que la comptabilité est une comptabilité d’ engagement. Modifions notre exemple : Au cours de l’ année N, vous rencontrez les clients et vous vendez des produits pour 14 000 €. Les clients vous régleront en février N+ l . Comme c’ est une comptabilité d’engagement, les produits concernent l’ année N et vous avez des créances clients pour 14 000.

Bilan au 31 décembre N+1

Compte de résultat au 31 décembre N+1

Le résultat est de 14 000 – 8 000 – 3 000 = 3 000.

Nous remarquons que le résultat reste le même mais que les disponibilités au 3 1/12/N+ 1 ont diminué ( 1 000).