La comptabilité générale a pour mission la collecte le traitement et l’analyse des données chiffrées dans l’entreprise. La comptabilité générale s’occupe de l’enregistrement chronologique des opérations effectuées par l’entreprise dans un document comptable appelé journal. La comptabilité générale est:

Instrument de gestion : Destinée à l’entrepreneur pour bien comprendre le fonctionnement de sont entreprise et ainsi prendre des décisions.

Comptabilité générale : Outil d’information : La comptabilité générale permet aux partenaires (fournisseurs, clients,…) de l’entreprise de s’informer sur la situation financière de l’entreprise et ses résultats.

Comptabilité générale : moyen de preuve : La comptabilité générale peut être utilisée comme preuve de l’innocence de la culpabilité de l’entreprise en justice.

Le bilan comptable :

Le bilan est un état de synthèse qui représente la situation patrimoniale de l’entreprise à une date donnée. Le bilan se présente sous forme d’un tableau qui se compose de deux colonnes; la partie des ressources « Passif » et la partie des emplois « Actif ».

Autrement dit : Le bilan est indissociable du compte de résultat dont il est la photographie à la date de clôture ou d’inventaire (souvent le 31 décembre). Il présente l’état du patrimoine de l’entreprise à un instant T.

L’actif du bilan :

L’actif du bilan ce charge de la représentation de l’utilisation des ressources et valeurs que possède l’entreprise.

Le passif du bilan :

Le passif du bilan décrit l’origine des ressources et valeurs que possède l’entreprise, c’est à-dire les sources d’où ils proviennent.C’est une image du patrimoine de l’entreprise à un instant donné. Il sert à calculer le résultat et faire certaines analyses.

Autrement dit : Le passif du bilan représente les sources de financement (capital, bénéfice, emprunt, crédit fournisseur…) qui sont dues à l’actionnaire, au banquier ou au fournisseur.

Les postes du bilan plan comptable Marocain :

Postes de l’Actif du bilan :

- Actif circulant

- Trésorerie -actif

- Actif immobilisé

Postes du Passif du bilan :

- Financement permanent

- Passif circulant

- Trésorerie –passif

Fonctionnement des masses du bilan Plan comptable Marocain :

Les comptes de l’actif du bilan :

- Classe 2 : Actif immobilisé (immobilisations corporelles, incorporelles et financières).

- Classe 3 : Actif circulant (stocks, marchandises…)

- Classe 5 : Trésorerie – actif (trésorerie)

Les comptes du passif du bilan :

- Classe 1 : Financement permanent

- Classe 4 : Passif circulant

- Classe 5 : Trésorerie – passif

Actif du bilan :

1 – L’actif immobilisé :

C’est l’ensemble des investissements qu’a fait l’entreprise, et sont classés en quatre types :

- Immobilisation en non valeur : (actif fictif) Frais de constitution de l’entreprise(droits de timbre, taxes, études divers liées à la création de l’entreprise, frais de prospection). Ces frais sont amortis rapidement en 2 ou 3 ans.

- Immobilisations incorporelles : Exemple du Fonds de commerce. C’est la valeur que prend un local commercial du fait d’éléments comme son emplacement, sa clientèle, … Brevet. Immobilisations en recherche et développement.

- Immobilisations corporelles : Biens dont l’entreprise est propriétaire. (Terrains, construction, matériels et outillage, matériels de transport, mobilier, matériel de bureau). Ces biens ne sont pas destinés à être vendus mais à être utilisés comme moyen d’exploitation d’une manière durable.

- Immobilisations financières :

- Placements faits par l’entreprise à long terme pour lui rapporter de l’argent.

- Placements sous forme de prêts que fait l’entreprise à des tiers.

Exemple:

Achat d’obligation : C’est un titre représentant une partie d’un emprunt à long terme émis par une entreprise. L’entreprise qui émet l’emprunt obligation va le diviser en x obligations, les gens qui sont dans le public et donc extérieur à l’entreprise peuvent acheter ces obligations ce qui est équivaut pour eux à prêter de l’argent à l’entreprise. Si l’emprunt est sur 3 ans, la personne qui a acheté l’obligation va récupérer son argent à la fin des 3 ans en récupérant des intérêts annuels, le taux d’intérêt est en général élevé pour intéresser le public, pour l’entreprise qui émet ce sorte d’emprunt est un moyen de financement coûteux.

Prêts accordée par l’entreprise à des tiers ou à ses salariés à long terme.

Les titres qui donnent à l’entreprise un droit de propriété sur d’autres sociétés, le but de la 1ere entreprise étant de contrôler l’autre société. (Les actions que l’entreprise va acheter pour les garder à long terme).

2 – L’actif circulant :

C’est des éléments possédés par l’entreprise de manière temporaire car ils vont se transformer par la suite.

Les stocks : On distingue :

- Les stocks en cours, éléments ou produits en cours de transformation à travers un processus de production.

- Les produits intermédiaires, c’est ceux qui ont atteint un stade d’achèvement mais qui sont destinés à entrer dans une nouvelle phase de production.

- Les produits résiduels, produits qu’on obtient lors du processus de production et qui ne sont pas utilisés par la suite.

- Les produits finis, produits fabriqués par l’entreprise et destinés à la vente.

- Les marchandises, biens achetés par l’entreprise pour être revendus tels quels. Matières et fournitures consommables.

Créances de l’actif circulant : Exemple : Sommes d’argent dues par les clients à l’entreprise.

Titres et valeurs de placement : Ils sont acquis en vue de la réalisation d’un gain à bref échéance en général à moins d’un an. (Actions et éventuellement des obligations, les bons de trésor).

3 – Trésorerie de l’actif :

C’est les fonds immédiatement disponibles en liquidité.

Passif du bilan:

1 – Financement permanent :

a- Les capitaux propres :

Capital social : apports de ou des propriétaires, qu’ils mettent à la disposition de l’entreprise lors de sa création. Ces apports sont soit en argent (numéraire) ou en nature (terrains, locaux, marchandises…). Le montant du capital ne change pas dans le bilan sauf si on veut augmenter la taille de l’entreprise, alors là on augmente le capital (très rarement, on voit diminuer le capital social).

Action : On en trouve dans un type d’entreprise, celle qui est constituée sous forme de société (SA, SARL, SNC …) plusieurs associés, ce qui est important ce n’est pas l’identité de l’associé mais l’argent qu’il apporte. Seules les sociétés anonymes (SA) peuvent être cotées en bourse. Dans cette dernière, le capital social est divisé en actions, l’associé s’appelle un actionnaire c’est à dire qu’il possède des actions, ces dernières matérialisent l’apport en capital qu’il a fait.

Le montant de l’action (Montant du capital / Nombre d’actions) est décidé par les associés à la création. La valeur sur le marché de l’action peut changer pour les SA cotées en bourse. Quand la valeur augmente, il y a une demande forte pour l’action car l’entreprise est en bonne santé. Quand la valeur diminue, il y a une faible demande.

Il existe deux types d’actionnaires :

- Principaux Actionnaires, c’est ceux qui possèdent une partie importante du capital, ils participent à la gestion ou et à la prises des décisions importantes, ce sont souvent les créateurs de l’entreprise ou des gens ou des institutions qui sont rentrées dans le capital après la création.

- Petits porteurs, On les trouve dans les SA cotées en bourse, ce sont les individus ou entreprises qui ont achetés des actions dans l’entreprise afin d’avoir un gain rapidement en les revendant sur le marché boursier.

L’intérêt d’une S.A d’être cotées en bourse c’est de pouvoir bénéficier d’apports en capitaux de manière relativement simple en créant des nouvelles actions en les vendant au public.

Un actionnaire a un droit de regard sur la gestion de la société, ce droit se concrétise lors des réunions des actionnaires pour le vote afin de participer à la prise de décisions. Aussi il a un droit d’information et le droit de recevoir le revenu de l’action (dividende).

Les réserves : Les ressources qui sont laissées dans l’entreprise à partir du bénéfice en vertu soit de la décision de l’Assemblée Générale des Associés (conformément à la loi), on parle alors de réserve légale ou soit des statuts de l’entreprise (le règlement interne des entreprises), on parle alors de réserve statutaire.

Le résultat : peut être bénéfice ou perte. Si bénéfice, l’entreprise doit payer un impôt sur son bénéfice, au Maroc c’est l’IS (impôt sur la société) 35% du bénéfice net.

b – Les capitaux propres assimilés :

Exemple : subventions (donnée par l’état pour aider certaines entreprises. Provision réglementaires …

c – Dettes de financement :

elles sont supérieures à un an, (emprunt obligataire, … ) en général sont auprès des banques.

2 – Le passif circulant :

On a principalement un poste qui s’appelle les dettes du passif circulant, dettes qui doivent être remboursées à brève échéance, en général sans grand intérêt. (fournisseurs, CNSS, État, …)

3 – La trésorerie du passif :

Ce que doit l’entreprise rembourser à court terme. A titre d’exemple, le découvert bancaire.

Applications corrigés sur le bilan:

Mr X crée une entreprise le 1er Juillet N avec les éléments suivants :

– Stock de marchandise 30.000 DH

– Matériel de bureau 15.000 DH

– Mobilier 8.000 DH

– Fond de commerce 75.000 DH

– Dépôt à la Caisse national de crédit agricole (CNCA) 17.000 DH

– Emprunt à la banque 48.000 DH

– Dépôt en caisse 4.000

– Capital social 101.000 DH

T.A.F : Etablir le bilan au 1er Juillet N

Correction:

Actif | Passif |

| Actif immobilisé : Immobilisations incorporelles : 75.000 Immobilisations corporelles : 1.500+8.000 Actif circulant : Stock : 30.000 Trésorerie de l’Actif :40.000 + 17.000 | Financement permanent : Capital social : 101.000 Dettes de financement : 48.000 |

| Total de l’Actif : 149.000 | Total du Passif : 149.000 |

Un autre exemple avec corrigé:

Au 30 Juin N+1, le patrimoine de l’entreprise est le suivant :

– Stock de marchandise 25.000

– Matériel de bureau 17.000

– Mobilier 11.000

– Fond de commerce 75.000

– Créance clients 19.000

– Dettes fournisseurs 12.000

– Dépôt à la CNCA 22.000

– Emprunt à la Banque Populaire 40.000

– Caisse 3.000

– Impôts dus à l’état 2.500

– Montant due à la CNSS 1.700

– Capital inchangé 101.000

Le bilan au 30 Juin N+1 :

Actif | Passif |

| Actif immobilisé : Immobilisations incorporelles : 75.000 Immobilisations corporelles : 17.000 +11.000 Actif circulant : Stock : 25.000 Créances : 19.000 Trésorerie de l’Actif :22.000 + 3.000 | Financement permanent : Capital social : 101.000 Dettes de financement : 40.000 Résultat : 14.800 |

| Total de l’Actif : 172.000 | Total du Passif : 172.000 |

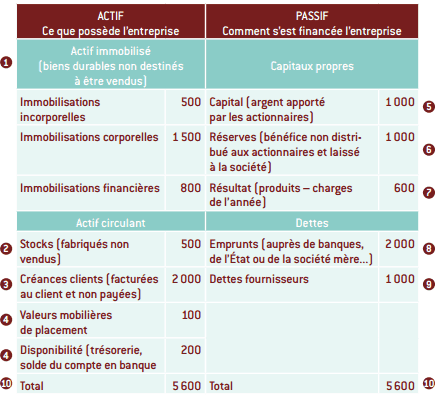

Résumé: Comment lire un bilan comptable :

Observez le tableau et portez votre attention sur les dix points :

(1) Immobilisations : sont-elles conséquentes ? Y a-t-il une évolution par rapport à N–1 ? (Il faut prendre le bilan de l’année précédente pour le savoir.)

(1) Immobilisations : sont-elles conséquentes ? Y a-t-il une évolution par rapport à N–1 ? (Il faut prendre le bilan de l’année précédente pour le savoir.)

(2) Stocks : les montants des stocks permettent de calculer les délais de rotation des stocks qu’il y a tout intérêt à réduire.

(3) Créances clients : le montant des créances permet de mesurer le délai moyen de paiement par les clients qu’il y a tout intérêt à réduire.

(4) Trésorerie : les montants sont-ils en évolution par rapport à N–1 ?

(5) Capital : l’argent apporté par les actionnaires est-il conséquent ?

(6) Réserves : a-t-on privilégié la mise en réserve plutôt que la distribution de dividendes ?

(7) Résultat : quel est le résultat de l’année ? Est-il en progression par rapport à N–1 ?

(8) Emprunts : doit-on encore des sommes importantes aux banques ?

(9) Dettes fournisseurs : le montant de la dette permet de mesurer le délai moyen de paiement des fournisseurs .

(10) Puisqu’on ne peut utiliser plus d’argent que l’on en possède, il y a nécessairement équilibre du bilan : total actif = total passif.

Pourquoi parle-t-on de comptes sociaux et de comptes consolidés?

Les comptes sociaux sont les bilans et comptes de résultats de chaque société. Dans un groupe avec des filiales, la maison mère additionne ses comptes et ceux de ses filiales. Elle obtient ainsi des comptes consolidés.

Le bilan :

● est une photographie du patrimoine à un instant T ;

● se lit de droite à gauche ;

● permet de voir comment s’est financée l’entreprise (ressources = passif), puis ce qu’elle a fait de l’argent (emploi = actif) ;

● est forcément équilibré.

merci le métier nourrit son homme

Je Suis Alors En Mesure De Tracer Un Bilan Et Déterminer Tous Les Postes De Ce Dernier .Merci Pour M’avoir Facilité La Tâche

Bonjour;

s’il vous plait au sein de l’application N2 sur la partie passif comment calculer le résultat parce que on dette FRS+Impots dus l’etat + montant dus à la CNSS il sa donne autre résultat comment calculer le passif circulant hors trésorerie

Bonjour,

J’ai fait la même remarque ?!

Comment déterminer les capitaux propre

Bonjour svp y’a une erreur au niveau la résultats ce pas 149000 mais 171500 ce qui fait qu’il y’a un bénéfice de 22.500 pour l’entreprise X.

Bonsoir Mr Aboutali , je voulais savoir comment vous avez fait pour trouver les 22.500

Pour l’exercice N2 j’ai essayé de calculer le Rt mei g pas trouvé le même résultat j’ai( -500)

Comment vous avez calculé le resultat le l’exercice n2 la

Il ya un erreur au niveau d’exercice 2

Bonjour avez vous eu une reponse je suis bloquer a cause du resultat au passif