Lorsqu’une entreprise réalise des opérations (achats, ventes) avec des partenaires étrangers, ses créances et dettes peuvent être libellées en devises. La variation du cours de ces devises peut faire varier la valeur des créances et des dettes. C’est le risque de change. Ce risque ne subsiste que pour des opérations libellées dans des devises extérieures à l’Union européenne (dollar, yen par exemple) ou pour les devises des pays de l’Union européenne n’ayant pas adopté l’euro.

Ajustement des créances et dettes

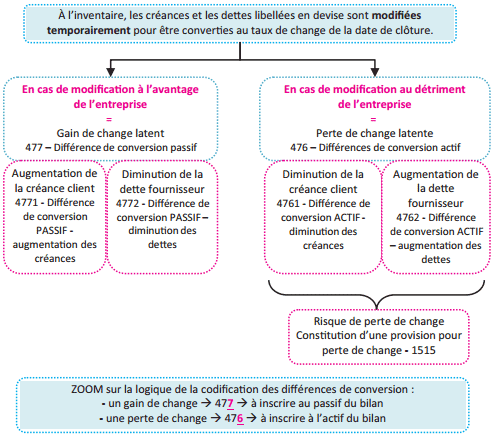

À l’inventaire, les créances et les dettes doivent être évaluées sur la base du dernier cours de change. Cette évaluation peut faire apparaître :

- une perte de change latente qui sera inscrite dans le compte « 476 Différences de conversion – Actif » ;

- un gain de change latent qui sera inscrit dans le compte « 477 Différences de conversion – Passif ».

Ajustement des créances

À l’inventaire :

• Le gain de change latent (valeur actuelle > valeur d’origine) doit être ajouté à la créance (débit du compte client concerné) :

• La perte de change latente (valeur actuelle < valeur d’origine) doit être déduite de la créance (crédit du compte client concerné) :

Ajustement des dettes

À l’inventaire :

• Le gain de change latent (valeur actuelle < valeur d’origine) doit être déduit de la dette (débit du compte du fournisseur concerné) :

• La perte de change latente (valeur actuelle > valeur d’origine) doit être ajouté à la dette (crédit du compte du fournisseur concerné) :

À la clôture de l’exercice, les créances et dettes sont donc ajustées à leur valeur d’inventaire.

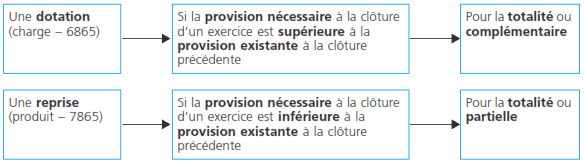

Provision pour pertes de change

En application du principe de prudence, les pertes de change latentes font l’objet d’une provision pour pertes de change (compte 1515).

La provision nécessaire à la clôture d’un exercice doit être comparée à celle qui a éventuellement été définie à la clôture de l’exercice précédent.

Le schéma suivant présente les ajustements à effectuer dans les différents cas possibles :

L’ajustement des créances et des dettes en devises

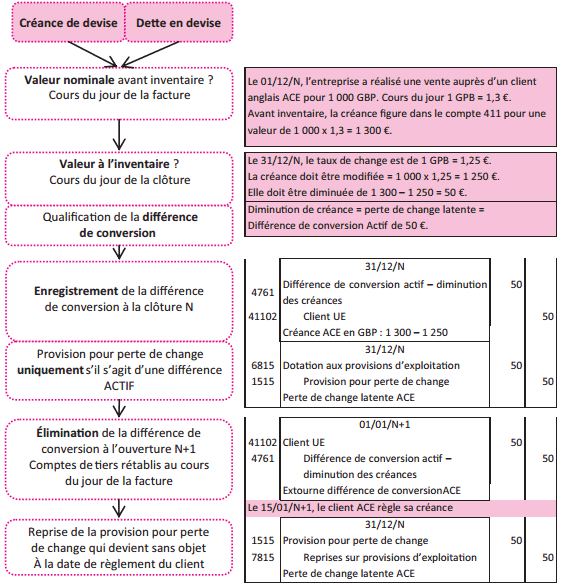

Les créances et les dettes en monnaies étrangères sont converties et comptabilisées en monnaie nationale sur la base du dernier cours du change (voir mémo Les opérations avec l’étranger).Les créances et les dettes liées à ces opérations doivent être ajustées à l’inventaire.

La notion de différence de conversion

La conversion à l’inventaire est temporaire : elle doit être éliminée à l’ouverture de l’exercice suivant.

Le suivi comptable des différences de conversion

Les enregistrements liés aux différences de conversion sont indépendants de ceux qui permettent la constatation effective des pertes ou des gains de change.

La présentation des différences de conversion au bilan

Les différences de conversion sont positionnées tout en bas du bilan, juste avant le total général :

- du côté de l’actif pour les comptes 476

- Différence de conversion Actif ;

- du côté du passif pour les comptes 477

- Différence de conversion Passif.

Iro Harouna Mourtala

C’est vraiment super et profitable