Les comptes de tiers enregistrent les sommes que l’entreprise doit payer ou encaisser, mais dans ces comptes sont également enregistrés les avoirs, les éventuelles régularisations et les règlements. Les écritures sont parfois si nombreuses que leur lecture peut en devenir difficile. Aussi, afin d’améliorer la lisibilité d’un compte et faciliter la justification de son solde, on va lettrer les écritures: on fait correspondre les dettes ou les créances avec leur règlement.

Principe du lettrage des comptes

Les créances détenues sur les clients et les dettes vis à vis des fournisseurs sont enregistrées dans des comptes individuels.

Le contrôle va consister à rapprocher :

- le montant des créances-clients avec le montant des encaissements reçus

- le montant des dettes-fournisseurs avec celui des paiements effectués.

Ce contrôle peut se faire par pointage des montants au débit puis au crédit des comptes ou par l’affectation d’une lettre pour les montants à rapprocher.

Ce contrôle mettra en évidence les anomalies et sera suivi des corrections comptables nécessaires. Les anomalies les plus fréquentes sont les suivantes :

- facture de vente ou d’achat impayée (omission, facture égarée, …),

- erreur d’imputation dans les comptes de tiers (erreur de nom),

- erreur de montants lors de la saisie au clavier,

- double enregistrement d’une opération,

- opération non justifiée par un document commercial ou une pièce comptable, …

Le lettrage des comptes peut être effectué manuellement ou automatiquement soit sur les montants soit sur les références des documents de base (n° de facture). Les logiciels comptables présentent tous la fonctionnalité « lettrage des comptes ».

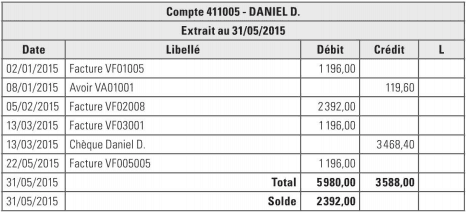

Exemple de lettrage d’un compte client.

Pour mieux comprendre cette méthode de lettrage des comptes, prenons l’exemple du compte client ci-dessous. Une cinquième colonne, L (pour Lettrage), a été rajoutée.

La somme des écritures lettrées au débit sera impérativement égale à la somme des écritures correspondantes lettrées au crédit. Dans le cas contraire, le lettrage est impossible. Si on reprend le compte client précédent, on va lettrer ce qui peut l’être en faisant apparaître, dans la colonne L, la lettre A pour toutes les écritures dont les sommes au débit correspondent à des sommes au crédit.

Comme on le voit. au débit 1196 +2392=3 588 et, au crédit, 119,60 +3468,40 =3588. Ces sommes se correspondent, donc on a pu les lettrer.

N. B. : la plupart des logiciels comptables permettent le lettrage des écritures; avec la souris ou le clavier, on fait correspondre les factures et les avoirs à leurs règlements (éventuellement aussi les régularisations).

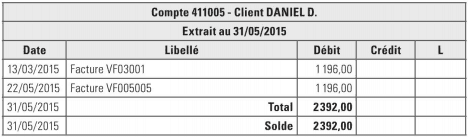

Si on affiche maintenant ce compte sans les écritures qui viennent d’être lettrées, sa lecture est beaucoup plus facile puisqu’il ne reste que deux lignes d’écriture au lieu des six précédentes.  Pour éviter un lettrage manuel, long et fastidieux, certains logiciels comptables permettent le lettrage automatique: le logiciel va lettrer les sommes qui correspondent entre elles. Mais attention, il se trompe parfois en lettrant des paiements ne correspondant pas forcément aux bonnes factures : des factures récentes lettrées avec un dernier paiement qui correspond en fait à des factures plus anciennes. Pour cette raison, on préférera le lettrage manuel au lettrage automatique.

Pour éviter un lettrage manuel, long et fastidieux, certains logiciels comptables permettent le lettrage automatique: le logiciel va lettrer les sommes qui correspondent entre elles. Mais attention, il se trompe parfois en lettrant des paiements ne correspondant pas forcément aux bonnes factures : des factures récentes lettrées avec un dernier paiement qui correspond en fait à des factures plus anciennes. Pour cette raison, on préférera le lettrage manuel au lettrage automatique.

Laisser un commentaire