Les opérations de location-financement comprennent : le crédit-bail mobilier, le crédit-bail immobilier et la cession-bail. Le crédit-bail est un moyen de financement des immobilisations qui donne à l’utilisateur du bien (le preneur) un droit de jouissance et la possibilité d’acquérir le bien en fin de contrat moyennant un prix convenu. La cession-bail concerne en général un immeuble : une entreprise propriétaire d’un immeuble et souhaitant se procurer des liquidités cède le bien et devient locataire en signant un contrat de crédit-bail avec le nouveau propriétaire.

Ces opérations donnent lieu à une analyse comptable spécifique dans les livres du preneur, parfois influencée par des considérations fiscales.

Crédit-bail mobilier (Événement et traitement comptable)

Le financement des investissements par emprunt, apports nouveaux ou autofinancement conduit l’entreprise à devenir propriétaire des biens nécessaires à son exploitation. Le crédit-bail permet à l’entreprise de disposer de biens pour son exploitation sans qu’elle les achète.

Définition et caractéristiques Crédit-bail mobilier

❏ Définition

Le crédit bail est une opération de location de biens donnant la faculté au locataire d’en acquérir tout ou partie moyennant une prime convenue à l’avance tenant compte des versements effectués au titre de loyers. Sur le plan juridique, le contrat de crédit-bail se décompose en 2 parties :

– un contrat de location du bien moyennant le paiement d’une redevance ;

– une promesse de vente du bien contre le paiement d’un prix convenu qui tient compte des redevances versées.

Sur le plan économique, c’est un moyen de financement des actifs de l’entreprise.

❏ Caractéristiques du contrat

• Durée du contrat

Les contrats de crédit-bail sont le plus souvent souscrits pour une durée équivalente à la durée de vie fiscale du bien. Pendant cette période, ils sont irrévocables et l’utilisateur s’engage donc pour toute la durée du contrat.

• Loyers

Ils sont payés au début de chaque période qui peut être mensuelle, trimestrielle.

• Levée d’option

Si l’utilisateur choisit de lever l’option d’achat, il devra payer le prix convenu (ce prix est généralement faible) et l’entreprise devra inscrire ce bien dans ses actifs immobilisés . Elle n’est pas obligatoire et l’utilisateur peut restituer le bien en fin de période ou renouveler le contrat de crédit-bail.

Intérêts et inconvénients

Le choix d’une telle formule repose sur plusieurs critères :

- la flexibilité technologique ainsi qu’une certaine souplesse en termes de gestion qui sont offerts à l’entreprise utilisatrice ;

- le coût de ce mode de financement comparé à celui d’un financement sur fonds propres ou empruntés.

L’entreprise n’est pas obligée de réunir les fonds nécessaires au moment de la mise à disposition du bien. Il n’est donc pas nécessaire de « convaincre » un banquier ou des associés.

Le crédit-bail permet à l’entreprise de financer l’intégralité de l’investissement ce qui, le plus souvent, n’est pas le cas de l’emprunt qui oblige à un financement partiel sur fonds propres. L’investissement est financé par les redevances, c’est à-dire de manière échelonnée dans le temps.

La structure financière du bilan n’est pas modifiée : ni inscription à l’actif (immobilisation), ni inscription au passif (dette financière). Le crédit-bail permet à une entreprise qui utilise des biens dont l’obsolescence est rapide de se garantir contre la dépréciation. Notamment si la durée du contrat est inférieure à la durée de vie du bien.

Les loyers incluent parfois la maintenance et l’entretien des biens concernés. On dit souvent que le coût du crédit-bail est plus élevé. Cependant, il faut l’appréhender en mesurant ce qu’il est censé couvrir pour l’entreprise : l’amortissement du bien, le coût de l’argent investi, le coût du service rendu. La comparaison doit être faite en termes de taux de revient avec une autre formule de financement .

Aspects comptables

❏ L’enregistrement des redevances

Les redevances de crédit bail sont soumises à la TVA au taux normal. Cette TVA pourra être récupérée sauf si le bien concerné est lui-même frappé d’exclusion à l’occasion de son acquisition (véhicules de tourisme notamment). Elles sont comptabilisées au débit du compte 6122 « Redevances de crédit-bail mobilier ».

❏ L’enregistrement en fin de contrat

À l’expiration de la période de jouissance, 3 possibilités s’offrent à l’utilisateur du bien :

- l’utilisateur restitue le bien : aucune incidence comptable ;

- l’utilisateur poursuit la location : des loyers réajustés à la baisse continueront d’être versés. Le traitement comptable sera celui qui a été vu au paragraphe précédent ;

- l’utilisateur lève l’option d’achat : une facture est délivrée par le bailleur et le locataire devient propriétaire du bien. Le bien est inscrit dans les actifs de l’entreprise (un compte de la classe 2 selon la nature du bien) pour le prix hors taxe fixé pour la levée d’option.

Paiement des redevances: Compte 6122 – Redevances de crédit-bail mobilier débité. Information en annexe à la clôture de l’exercice.

Levée de l’option d’achat: Bien comptabilisé en immobilisations pour le prix contractuel de cession.

Amortissement du bien par le preneur: Amortissement sur la durée probable d’utilisation, en mode linéaire (bien d’occasion).

Cession ultérieure du bien par le preneur: Application des règles comptables habituelles en matière de cession d’immobilisations.

Crédit-bail immobilier ( Traitement comptable et fiscal)

Traitement comptable de paiement des redevance

- Compte 6125 – Redevances de crédit-bail immobilier débité

- Information en annexe à la clôture de l’exercice

- Par prudence, si l’on envisage avec certitude de lever l’option à des redevances l’échéance du contrat, comptabiliser chaque année une provision pour impôt destinée à faire face au coût fiscal de la réintégration signalée ci-dessous (traitement fiscal).

Traitement fiscale de paiement des redevance

- Redevances déductibles pour le calcul du résultat fiscal

- En cas de dotation, cette provision n’est pas déductible fiscalement

Traitement comptable de Levée de l’option d’achat

- Comptabilisation de l’immeuble au prix de levée d’option

- Ventilation entre terrain et construction : prévue au contrat ou attribution au terrain de la valeur qu’il avait dans les livres du bailleur ou ventilation proportionnellement aux valeurs fiscales déterminées ci-dessous.

- Reprise de la provision pour impôt constituée les années précédentes

Traitement fiscale de Levée de l’option d’achat

Calcul d’un prix de revient fiscal (PRF) de l’immeuble au moment de la levée d’option : PRF = valeur résiduelle qu’aurait l’immeuble si le preneur en avait été propriétaire. Si PRF > Prix de levée d’option, alors la différence est à rajouter au résultat fiscal du preneur (exercice de la levée d’option) ¹

¹ Si le contrat a une durée d’au moins 1 5 ans et qu’il a été souscrit auprès d’une SICOMI, la réintégration fiscale est limitée à la différence : Prix de revient du terrain pour la SICOMI – Prix de levée d’option.

Traitement comptable de l’amortissement du bien par le preneur

Construction à amortir en linéaire sur la durée probable d’utilisation appréciée lors de la levée d’option. Si l’amortissement PRF > Prix de levée d’option, l’amortissement fiscal évoqué ci-dessous est traduit en comptabilité par un amortissement dérogatoire.

Traitement fiscale de l’amortissement du bien par le preneur

Si PRF > Prix de levée d’option, l’excédent, réintégré fiscalement (voir ci-dessus), fait l’objet d’un amortissement fiscalement déductible calculé en mode linéaire sur la durée probable d’utilisation.

Traitement comptable de la cession ultérieure du bien par le preneur

• Application des règles comptables habituelles en matière de cession d’immobilisations

• Reprise de l’amortissement dérogatoire

En ce qui concerne la comptabilisation du supplément d’impôt lié à la levée d’option, la Commission des études comptables de la Compagnie nationale des commissaires aux comptes (CNCC) estime que l’impôt n’est exigible qu’au moment de la levée d’option et que la constatation d’un impôt différé (par le biais d’une provision pour impôt) ne revêt pas un caractère obligatoire.

La charge d’impôt future pourrait seulement constituer une information à fournir en annexe. Si l ‘entité choisissait de la comptabiliser, il faudrait tenir compte de l’ensemble des impôts différés (bulletin CNCC n° 1 34, juin 2004).

Informations à fournir en annexe (crédit-bail mobilier et immobilier) :

• Valeur d’origine du bien.

• Dotations théoriques aux amortissements :

– cumulées à la fin de l’exercice précédent,

– de l ‘exercice.

• Redevances versées :

– cumulées à la fin de l’exercice précédent,

– de l’exercice.

• Redevances restant à verser :

-jusqu’à un an,

– de 1 an à 5 ans,

– à plus de 5 ans.

• Prix d’achat résiduel.

Cession-bail

L’opération de location est analysée de la même manière qu’en crédit-bail. La cession de l’immeuble donne lieu aux écritures habituelles en matière de cession d’immobilisations. Cependant, la plus-value revêt un caractère particulier : l’ancien propriétaire supporte, pendant la durée du contrat, des loyers en général supérieurs à l’amortissement qu’ il aurait pratiqué.

Aussi, la doctrine propose :

– d’isoler la plus-value au crédit du compte 7788 – « Produits exceptionnels divers » ;

– puis de la virer au crédit du compte 487 – « Produits constatés d’avance » (par le débit du compte 7788) ;

– enfin, chaque année, d’enregistrer l’écriture inverse pour une fraction de la plus-value, calculée prorata temporis.

Applications corrigé :

M. Bérard exploite une entreprise individuelle dont l’exercice comptable coïncide avec l’année civile. Il conclut, en date du 30 avril N, un contrat de crédit-bail mobilier concernant une machine d’une valeur de 24 000 € (montant hors taxes) aux conditions suivantes :

• Dépôt de garantie : 1 500 €, versé le 30 avril N.

• Redevances trimestrielles, payées à terme échu, la première le 31 juillet N : 1 440 € (montant hors taxes, TVA récupérable au taux normal en sus).

• Durée du contrat : 5 ans ; valeur résiduelle : montant du dépôt de garantie.

Le 30 avril N+5, M. Bérard lève l’option.

Comptabiliser dans les l ivres de l’entreprise Bérard :

– le versement du dépôt de garantie ;

– le paiement de la première redevance ;

– l’écriture d’inventaire au 31 décembre N ;

– la levée d’option à l’échéance du contrat.

Corrigé

Analyse comptable

Le 2 janvier N, la société lnvest SA (dont l’exercice comptable coïncide avec l’année civile) a conclu un contrat de crédit-bail immobilier avec une société de crédit-bail (non SICOMI) ; cette dernière a acquis neuf, le même jour, l’ensemble immobilier (valeur globale : 600 000 €, dont 200 000 € pour le terrain) et l’amortit sur 20 ans.

Conditions du contrat de crédit-bail :

– durée : 1 5 ans

– loyer semestriel hors taxes : 20 000 €

– versement de la première redevance : 2 janvier N

– montant de la levée d’option : 240 000 € (dont 200 000 € pour le terrain). Cette levée d’option est envisagée avec certitude par la société lnvest SA.

– le preneur amortit ensuite la construction sur 10 ans (il estime donc la durée de vie totale de l’ensemble immobilier à 25 ans). La valeur résiduelle au bout des 10 ans est négligeable.

1 . Effectuer les calculs préparatoires nécessaires aux écritures comptables demandées en précisant l’analyse fiscale.

2. Comptabiliser dans les livres de la société lnvest SA :

– le paiement de la première redevance,

– la provision annuelle pour impôt (retenir un taux d’impôt de 33 1/3 %),

– la levée d’option à l’échéance et les écritures d’inventaire du même exercice.

Corrigé:

1 . Calculs préparatoires et analyse fiscale

Levée d’option :

Valeurs à comptabiliser :

– Terrain : 200 000 €

– Construction : 40 000 €

Calcul de la ré intégration fiscale :

Prix de revient fiscal :

– Terrain : 200 000 €

– Construction : valeur comptable nette si le preneur avait été propriétaire

400 000 € – (400 000 € x 4 % x 1 5 ans) = 1 60 000 €

Total : 200 000 € + 1 60 000 € = 360 000 €

Réintégration fiscale : 360 000 € – 240 000 € = 1 20 000 €

Provision pour impôt à doter chaque année sur la durée du contrat :

1 20 000 € X 33 1/3 % X 1/15 = 2 666,67 €

À l’inventaire (années ultérieures) :

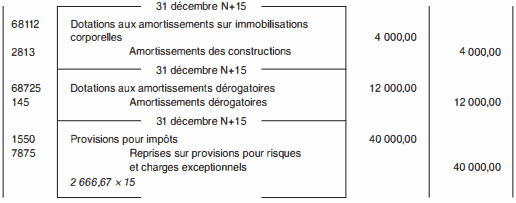

Dotation d’un amortissement économique de : 40 000 € x 1/10 = 4 000 €

et d’un amortissement dérogatoire de : 1 20 000 € x 1/10 = 1 2 000 €

2. Analyse comptable :

1er redevance :

Provision annuelle pour impôt :

Levée d’option :

Écritures d’inventaire :

Très intéressant,ravie de votre considération face à ma personne,ces cours et exercices m’aident beaucoup.