Les entreprises utilisent les techniques de gestion de constatation (comptabilité générale, comptabilité analytique et analyse financière), ces techniques sont utiles mais restent insuffisantes pour une gestion rationnelle des affaires. L’environnement de l’entreprise est de plus en plus turbulent (globalisation de l’économie) par conséquent, les managers doivent rationaliser la gestion de leurs entreprises.

Les outils de gestion de constatation doivent être accompagnés de techniques de gestion prévisionnelle. Ainsi donc, l’entreprise passe d’une gestion à posteriori vers une gestion à priori. La gestion budgétaire devient alors une gestion volontariste : elle se fixe des objectifs du chiffre d’affaires, du résultat souhaité, et se fixe les dépenses pour l’horizon budgétaire à venir. La gestion budgétaire permet à l’entreprise d’améliorer ses performances et d’éviter les aléas de future.

Caractéristiques des budgets :

Le Budget outil d’adéquation des objectifs et des moyens :

La gestion budgétaire permet de mettre en harmonie les différentes décisions prises par l’entreprise.

Exemple : l’entreprise évalue la capacité du marché pour un produit qu’elle fabrique à 15 000 articles pour l’année prochaine. Actuellement la capacité est de 10000 articles.

Constatation : capacités de production insuffisantes pour atteindre l’objectif commercial.

- Premier scénarios : La direction générale refuse d’augmenter la capacité de production, ce qui signifie, réviser à la baisse l’objectif commercial. Par exemple, l’arrêter à 11 000 articles au lieu de 15 000. les 1 000 articles supplémentaires peuvent être réalisés par une suractivité de l’appareil de production.

- Deuxièmes scénarios:l’investissement est possible, ce choix fait appel à des investissements supplémentaires et du personnel nouvellement recruté.

Le budget outil de délégation de pouvoir et de motivation :

Le système budgétaire permet d’établir un programme d’action communiqué aux différents responsables de l’entreprise. Ces derniers seront chargés de l’exécuter en toute responsabilité.

Exemple : le planning des achats fixe à l’avance les dates d’approvisionnement et les quantités à acheter. La passation des commandes peut alors être effectuée par le responsable des achats sans l’approbation de la direction générale.

Le Budget outil de coordination et de communication :

Le contrôle des budgets permet à l’entreprise de déterminer les causes de défaillance ou les raisons de performance. Dans toutes les situations, les résultats réalisés doivent être communiqués à l’ensemble du personnel de l’entreprise.

Le Budget outil d’optimisation des choix de l’entreprise :

Les budgets à retenir doivent garantir à l’entreprise la meilleure combinaison possible de ses ressources. La gestion budgétaire devient alors une gestion de lutte contre le gâchis.

Le système budgétaire outil d’évaluation des performances :

Les budgets établis par l’entreprise font l’objet du suivi continu en vu d’améliorer sans cesse les performances de l’entreprise.

Les phases budgétaires :

Choix de l’horizon budgétaire :

La période budgétaire est choisie par l’entreprise. Celle-ci peut aller de quelques mois à 12 mois. Pour un horizon budgétaire annuel, l’entreprise commence l’élaboration du budget au cours du dernier trimestre de l’année précédente.

Fixation du cadre budgétaire :

Les budgets peuvent être établis pour l’ensemble de l’activité de l’entreprise (gestion budgétaire globale) ou uniquement un créneau bien déterminer (gestion budgétaire sectorielle). La préparation du budget doit respecter un enchaînement donné et doit s’effectuée tout d’abord par les différents décideurs de l’entreprise (un pré budget), ensuite tous les prés budgets sont synthétisés. Des arbitrages sont toujours nécessaires pour arbitrer les budgets définitifs.

L’élaboration du budget fait appel à l’observation du passer, à l’analyse de l’environnement et des tendances, et à l’appréciation des moyens existants de l’entreprise.

Les budgets sont enchaînés comme suit :

– Le programme des ventes

– La programmation de la production

– La programmation des approvisionnements

– La programmation des investissements

– La programmation des autres charges

– L’établissement du budget de trésorerie

– L’établissement des états de synthèse prévisionnels.

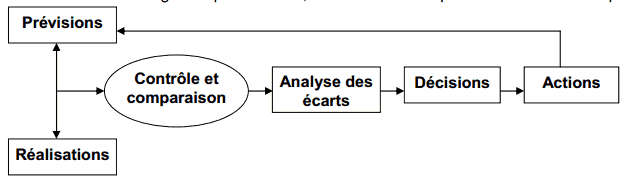

Le contrôle budgétaire :

Les budgets sont établis pour être respectés. Cependant les faits divers peuvent créer des difficultés d’exécution du budget. Le suivi continu permet à l’entreprise de comparer ses réalisations aux prévisions. Cette comparaison laissera apparaître des différences (des écarts). Ces derniers doivent être analysés pour que des ajustements soient décidés pour les périodes suivantes. Le contrôle budgétaire permet donc, l’amélioration des performances de l’entreprise.

La gestion budgétaire est indispensable pour une gestion rationnelle de l’entreprise. Elle a plusieurs objectifs qui visent l’amélioration des performances et garantissent la puérilité (ou survie) de l’entreprise.

je cherche de l’aide pour mon memoire les outils d’elaboration du budget.

Un grand merci à cette question pour ce travail vos cours m’apprennent beaucoup mais j’aimerais savoir si je peux trouver des cours sur les mathématiques financières ,les finances.

Salut, lance une petite recherche en utilisant la barre de recherche.

Je cherche d’aide pour mon mémoire..

Cela concerne la revue théorique du thème :Dysfonctionnement lié à l’élaboration du budget

C’est à dire des auteurs qui on parler du dysfonctionnement lié à l’élaboration du budget

Bonjour j’ai besoin d’une aide en ce qui concerne l’élaboration des procédures de planification budgétaire