A travers les cas pratiques ci-dessous on va apprendre à faire la distinction entre une charge et une immobilisation. Les cas pratiques concernent : les biens de faible valeur, Grosses réparations, Distinction en fonction de la nature de l’activité.

Distinction entre charge et immobilisation : Biens de faible valeur

Boulangerie Epautre

Le mobilier de bureau de Madame Epautre est assez ancien. Avec l’accord de son mari, elle le renouvelle.

Le coût est de 1 500 €, ce qui représente une certaine somme pour eux.

Madame Epautre enregistre cette acquisition en immobilisation dans le journal des achats :

Société Desmoulins

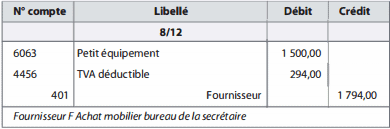

Monsieur Duvent décide de changer le mobilier du bureau de sa secrétaire. L’investissement représente la même valeur que l’acquisition de Madame Epautre. En revanche, pour Monsieur Duvent, cet achat ne représente que peu de chose par rapport à l’ensemble des immobilisations de la société.

En visant la facture, il précise à Madame Treize que cet achat ne doit pas être immobilisé, même s’il a toutes les caractéristiques d’une immobilisation car ce sont des biens de faible valeur. Cette décision est conforme à une disposition du PCG (art. 331-4) : « Les éléments d’actifs non significatifs peuvent ne pas être inscrits au bilan ; dans ce cas, ils sont comptabilisés en charges de l’exercice. »

Puis Madame Treize comptabilise la facture de mobilier de bureau de la secrétaire :

Grosses réparations

Exemple : La vis sans fin d’un silo de céréales, qui permet d’alimenter les meules, est tombée en panne. Des pièces mécaniques présentent une forte usure. Le coût de la réparation représente 20 % de la valeur à neuf de la vis.

On peut considérer qu’une telle vis a une durée de vie de 20 ans si elle est correctement entretenue. Celle-ci a été acquise il y a 12 ans (elle est utilisée à 60 %).

Les dépenses engagées ultérieurement à l’acquisition d’une immobilisation sont comptabilisées en charge quand elles correspondent à l’entretien courant.

Elles sont considérées comme une augmentation de la valeur de l’immobilisation si elles en prolongent la durée de vie ou en modifient l’utilisation.

Dans l’exemple, si la réparation n’augmente pas la durée de vie de la vis, celle-ci sera comptabilisée en charge. Si la réparation de la vis en prolonge la durée de vie, celle-ci sera immobilisée dans le compte qui a enregistré l’acquisition de la vis.

Le PCG art. 321-14 indique les règles applicables « Coûts ultérieurs » et précise au § 1 :

« Les dépenses ou les coûts, qui ne répondent pas aux conditions de comptabilisation prévues aux articles 3 1 1 – 1 et 3 1 1 -2 (règles générales de comptabilisations des actifs), comme les dépenses courantes d’entretien et de maintenance sont comptabilisés en charges. »

Distinction en fonction de la nature de l’activité

Savoir s’il faut enregistrer une acquisition en charge ou en immobilisation dépend de l’activité de l’entreprise.

Exemple :

• Achat de meubles

Pour un magasin de meubles, les achats d’armoires, de lits, de tables et de chaises correspondent à des charges. Ces biens seront revendus.

Pour l’hôtel de La Gare, un achat d’armoires, de lits, de tables et de chaises correspond à des immobilisations. Ces biens sont nécessaires à la réalisation de l’activité : offrir un hébergement.

• Achat d’un hangar

Pour un marchand de biens, l’acquisition d’un hangar est une charge. Ce bien sera revendu.

Pour l’entreprise Boissur, fabricant de meubles, l’achat d’un hangar est une immobilisation. Celui-ci permettra d’entreposer le stock de bois nécessaire à la fabrication des meubles.