C’est la première construction du réseau des budgets d’une entreprise, elle est définie comme « un chiffrage en volume permettant de situer le niveau d’activité des services commerciaux et un chiffrage en valeur des recettes permettant de déterminer les ressources de l’entreprise. ». La connaissance des ventes futures conditionne les budgets avals tels que la production, les approvisionnements et l’équilibre financier de l’entreprise.

Les prévisions de vente dépendent à la fois des données du passé (évolution des ventes dans le passé) et des projections futures quant à l’évolution de la demande.

Gestion budgétaire :Les techniques de prévision :

Il existe plusieurs techniques de prévision qui n’ont pas toutes les mêmes objectifs, les plus courantes sont :

Les études de marché, les abonnements à des panels, les marchés tests :

Sont des méthodes qui permettent de connaître au mieux la demande du produit et le marché potentiel de l’entreprise. Ces derniers dépendent de la stratégie poursuivie, des efforts commerciaux envisagés, des réactions des marchés et de la concurrence et de l’évolution de la conjoncture économique.

L’exploitation des fichiers clients :

Ces fichiers doivent fournir les informations sur le marché potentiel représenté par les clients et les activités actuelles avec les clients ventilées par produits et par zones géographiques.

Les techniques d’ajustement :

Ces techniques s’appuient sur l’étude chiffrée des données relatives aux ventes passées du produit. La prévision sur l’état futur des ventes est obtenu par l’extrapolation des tendances passées dont on suppose la régularité.

La méthode des moyennes mobiles :

Il s’agit de représenter la série statistique en substituant à la valeur observée yi, une valeur ajustée y’i calculée de la manière suivante:

Y’i = a.yi-1 + byi + cyi+1/ a+b+c

a, b et c sont des coefficients de pondération. Le nombre des observations (ici 3) nécessaire pour le calcul de la valeur ajustée y’i dépend de la périodicité du phénomène étudié. Dans le cas d’historique des ventes données en trimestre (périodicité de 4) les moyennes mobiles se calculent comme suit :

Y’i = 1/4 {((1/2).yi-2) + yi-1 + yi + yi+1+ ((1/2).yi+2)}

NB: somme des coefficients = périodicité de la série statistique.

Ajustement par la technique des moindres carrés :

Il s’agit ici d’une technique qui consiste à trouver une fonction qui exprime la corrélation entre les ventes et le temps.

Cette fonction est du type y = ax + b où y représente les ventes et x représente le temps.

Avec a = ∑(xi –‾x) (yi – ‾y)/∑(xi – ‾x)²

et b = ‾y – a‾x .

Exemple : soit les ventes d’une entreprise en fonction du temps

Les calculs sont regroupés dans le tableau suivant :

x‾ = 4 y‾ = 14

a = 3,40 b = 0,4

La fonction sera donc y = 3,40 x + 0,4Ainsi pour x = 7 ( par exemple 7 ème mois), les ventes serait de y = 3,4*7 + 0,4 donc y =24,2.

La technique des séries chronologiques :

Une série chronologique est une série statistique représentant l’évolution d’une variable économique (ici les ventes) en fonction du temps.

a- composantes d’une série chronologique :

- La tendance à long terme ou Trend noté T ; il exprime la tendance du phénomène à long terme.

- Le mouvement cyclique noté C ; il exprime les fluctuations liées à la succession des phases des cycles économiques ou conjoncture . Il est fréquemment regroupé avec le trend dans un mouvement global qualifié d’extra-saisonnier et noté C.

- Les variations saisonnières ,notées S. Ce sont des fluctuations périodiques qui se superposent au mouvement cyclique et dont les causes sont multiples : congés annuels, phénomènes de mode de vie, facteurs climatiques . Elles obligent au calcul de coefficients saisonniers.

- Les variations résiduelles ou accidentelles notées E. Ce sont des variations de faible amplitude imprévisibles telles que des grèves, des accidents … Ces composantes peuvent être organisées selon deux modèles :

– Un modèle additif yi = Ci + Si + Ei , cela suppose une indépendance des différentes composantes entre elles.

– Un modèle multiplicatif yi = Ci (1 + Si ) ( 1 + Ei ) , dans ce cas le mouvement saisonnier est considéré comme proportionnel au mouvement extra saisonnier, et les aléas proportionnels aux deux mouvements précédents.

b – Méthodes de calcul des coefficients saisonniers :( la méthode des rapports au trend).

Cette méthode consiste à :

- Déterminer la droite des moindres carrés qui ajuste la série chronologique.

- Calculer les valeurs ajustées y’i grâce à l’équation précédente.

- Faire le rapport entre la valeur yi réellement observée et la valeur y’i ajustée et ce, pour chaque observation.

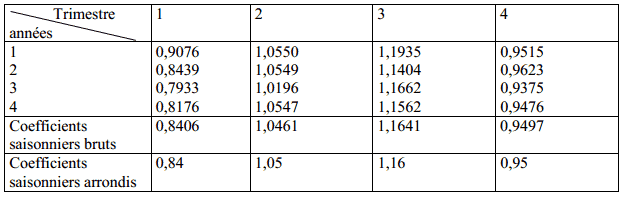

- Prendre pour chaque période (mois ou trimestre), le rapport moyen qui sera considéré comme le coefficient saisonnier de la période.

Exemple :considérons la série suivante .

Le calcul des paramètres de la droite donne :

a= 35,5882 b= 1066,25

Les valeurs ajustées par cette équation sont données dans le tableau suivant :

Les rapports entre valeur réelle et valeur ajustée sont donnés dans le tableau suivant :

c- prévision des ventes :

La prévision qui peut être faite est fondée d’une part, sur l’hypothèse que les années à venir connaîtront la même tendance générale que les années passées ; et d’autre part, sur un calcul correct des coefficients saisonniers mensuels.

Méthodologie :

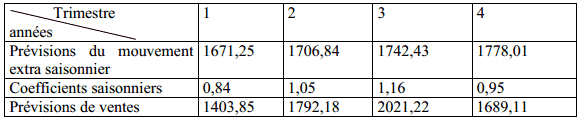

– L’équation générale du mouvement extra saisonnier est utilisée pour prévoir la tendance à long terme des quatre prochains trimestres. L’équation est y’= 35,5882 x + 1066,25.

Dans notre exemple, les valeurs de y’ seront calculées pour x égal à 17,18,19 et 20.

– Des coefficients saisonniers sont appliqués aux valeurs trouvées pour tenir compte des fluctuations saisonnières

Exemple :

La budgétisation des ventes :

Procédures d’élaboration des budgets commerciaux :

Le travail de prévision permet la connaissance des possibilités commerciales de l’entreprise et la fixation des objectifs aux services commerciaux. La prévision retenue, souvent sous deux hypothèses, une hausse et une basse permet à la direction commerciale de définir les moyens à mettre en œuvre pour réaliser ces objectifs. Elle définit ainsi les variables d’action qui seront la base d’un plan d’action commercial. Les principales variables d’action sont :

– les tarifs pratiqués,

– les ristournes à consentir,

– les actions de promotion,

– les choix de distribution,

– les effectifs de la force de vente.

Le plan d’action doit faire l’objet d’un pré chiffrage acceptable dans la mesure où il engendre la consommation des ressources.

Les différents budgets des services commerciaux :

a- Le budget principal des ventes :

Ce budget constitue l’expression chiffrée des ventes de l’entreprise par type de produits, en quantité et prix. Il est souvent utile d’obtenir les prévisions par rapport à plusieurs critères (temps, zones géographiques, clientèle …etc ).

b- Le budget des frais commerciaux :

Il faudrait établir un budget des frais commerciaux qui comprennent en général :

– la force de vente

– la publicité et la promotion des marques

– l’administration de la force commerciale,

– les transports et la logistique de distribution,

– le conditionnement …etc.

Ces budgets établis en fin de l’année N serviront de référence tout au long de l’année N+1. Les réalisations de l’entreprise y seront régulièrement confrontées pour le calcul et l’analyse des écarts et pour la mise en œuvre des actions correctives pour une meilleure gestion de l’entreprise.

L’analyse de l’écart sur chiffre d’affaire :

L’écart total sur C.A. (E/CA):

E/CA = CA réel – CA budgété

Exemple :

Soit le budget des ventes d’une entreprise qui commercialise quatre familles de produits :

Les données réelles pour la même période sont les suivantes :

E/CA = CA réel – CA budgété

= 1126000 – 1095000 = 31000 (favorable).

Un chiffre d’affaire est constitué de deux composantes : prix et quantité dont les influences doivent être analysées, c’est l’objet de la décomposition de premier niveau.

Décomposition en deux sous écarts :

L’écart global peut être divisé en :

• Écart sur prix = (prix réel – prix budgété) * Quantité réelle.

• E/ Volume = (Quantité réelle – Quantité budgété)*Prix budgété.

Exemple :

Tableau de calcul de l’écart sur prix :

Tableau de calcul de l’écart sur volume :

L’écart sur volume regroupe deux aspects dont l’évolution peut être contradictoire :

l’augmentation des ventes peut provenir d’une meilleure implantation sur le marché mais elle peut être réalisée sans respecter la composition des ventes prévues. D’où la nécessité de décomposer l’écart sur volume.

Décomposition de l’écart sur volume :

E/volume global = (Qté totales réelle – Qté budgétée ) * Prix moyen budgété.

Exemple :

le prix moyen budgété = CA budgété / Qté totale budgétée soit : 147,9729.

E/volume global = (8500 – 7400)* 147,97 = +162 767 Favorable.

E/composition des ventes = (prix moyen préétabli – prix moyen budgété)*Qté totale réelle.

Exemple :

calcul du CA préétabli (multiplication par famille de produits des qté vendues par le prix prévu dans le budget) = (2500*150)+(5000*100)+(800*250)+(200*4000)=1155000 pour 8500 produits vendus, soit un prix moyen préétabli de 135,8823.

E/composition de ventes = (135,88-147,97)*8500= -102765 Défavorable.

D’où E/volume=E/vol. global + E/composition des ventes.

Intérêt des calculs :

La possibilité d’un calcul précoce par rapport aux réalisations permet d’avoir une vision partielle de la qualité de gestion des services commerciaux et peut autoriser des actions correctives très rapides surtout en cas de dérapages sur les prix ou de non respect des composition des ventes prévues .