Il s’agit des biens entrants dans le cycle d’exploitation de l’entreprise. Ces éléments augmentent le patrimoine de l’entreprise (Actif circulant) et doivent faire l’objet d’un inventaire à la fin d’exercice. Certains sont vendus en l’état (marchandises) ou après transformation (produits finis).

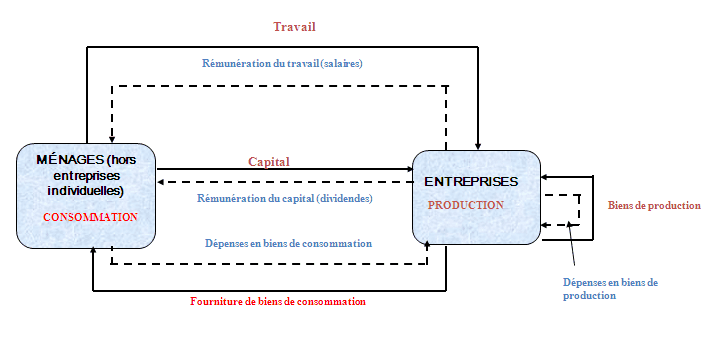

Différents exemples de circuit économique (flux et représentation)

Dans ce cours on va savoir les différents exemples de circuit économique : Le circuit économique est l'un des outils basiques de l’analyse économique. Il apporte une représentation schématisée de la circulation de flux de richesses (monnaie, biens, services, main d’œuvre) entre des pôles

La balance comptable : définition et typologie (cours détaillé)

La balance comptable ou balance des comptes est un document comptable regroupant l'ensemble des comptes d'une entreprise. Dans sa présentation courante, pour chacun des comptes (classés dans l'ordre du plan comptable), la balance fait apparaître :

Les autres opérations de fin d’exercice

Le compte de résultat ne doit contenir que les charges et les produits se rapportant à l'exercice comptable. (Principe de spécialisation des exercices).

L’inventaire annuel et l’évaluation des stocks

L’inventaire a pour objectif de déterminer la situation patrimoniale de l’entreprise à la date de fin d’exercice. C’est le contrôle de l’existence des éléments actifs et passifs du patrimoine de l’entreprise. L’inventaire est effectué au moins une fois tous les 12 mois. Il est recopié sur un

l’ajustement des charges et des produits dans le temps

Les charges comptabilisées pendant l'exercice qui concernent un exercice ultérieur figurent à l'actif du bilan au poste « Comptes de régularisation ». Les produits comptabilisés pendant l'exercice qui concernent un exercice ultérieur figurent au passif du bilan au poste « Comptes de régularisation