Provisions: Quand un particulier sait qu’il devra faire face à une dépense prévisible, il met une somme de coté qui sera disponible le jour où le paiement devra être effectué. Il en va de même pour l’entreprise qui constituera une provision sachant qu’elle devra faire face à une charge future. Cette

La technique de la partie double en comptabilité

La technique de la partie double consiste en un double enregistrement des faits à saisir. Il en résulte que chaque transaction est enregistrée au moins sur deux comptes, dont l’un est la contrepartie de l’autre. Une opération commerciale entraîne des flux, ceux-ci peuvent se caractériser par un ou

Journal, grand-livre, balance

Sont appelés instruments de la comptabilité, Tout commerçant doit tenir quelque soit le régime fiscal et le système comptable autorisé les documents suivants: Un livre-journal ou journal général, un Grand-livre et enfin un livre d’inventaire .

Plan des comptes de l’entreprise et le plan comptable général

Un plan des comptes est une liste méthodique de comptes. Le plan de comptes adopté par l'entreprise doit être établi par référence au plan comptable général (P.C.G). Le P.C.G est un ensemble de règles imposées ou bien recommandées par l'Etat et qui visent à rationaliser et normaliser et unifier la

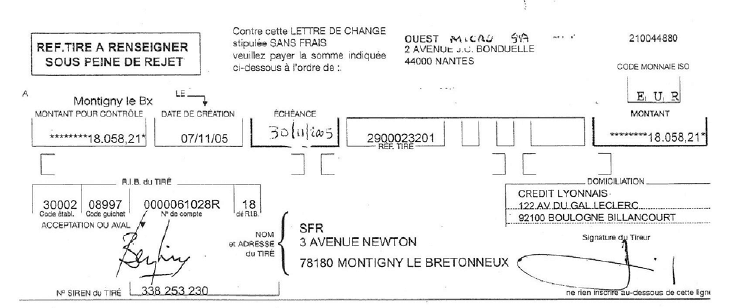

Les effets de commerce: type, circulation, paiement et remise à l’escompte

Un effet de commerce est un titre négociable qui constate au profit du porteur une créance de somme d'argent, Les effets de commerce sont des documents créés et utilisés pour faciliter les règlements entre les commerçants, ils permettent la mobilité des créances.

La trésorerie de l’entreprise

L’entreprise est dès sa création un point de circulation de capitaux tous recensés et récapitulés dans la comptabilité. Le lien entre comptabilité et trésorerie n’est toutefois que partiel et indirect : la comptabilité s’intéresse essentiellement aux faits générateurs davantage qu’au volume des