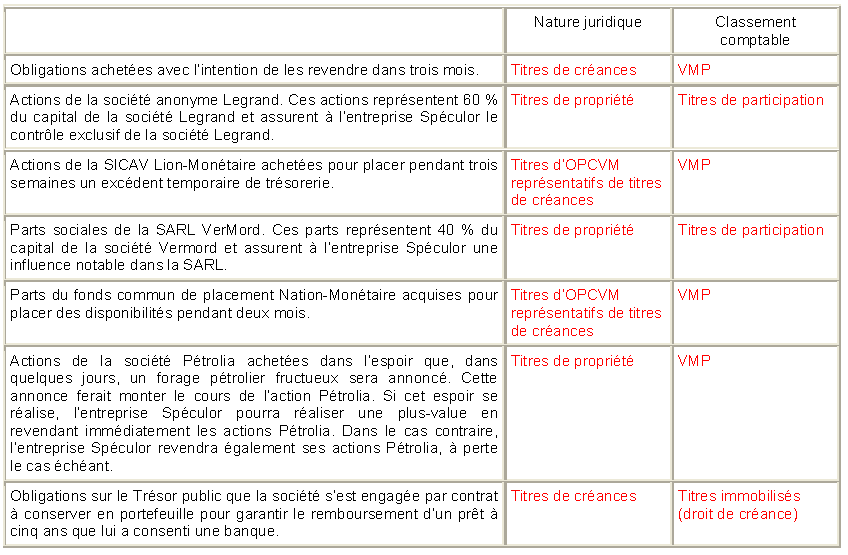

Dans ce cours on va parler du portefeuille titres à savoir : Définition,classification et comptabilisation. En droit commercial on distingue essentiellement deux catégories de titres. La pratique financière et boursière a créé une troisième catégorie un peu particulière.

Les charges de personnel en comptabilité

Les charges de personnel représentent généralement une part importante des charges d’exploitation. Elles comprennent non seulement les rémunérations du personnel représentées par les salaires bruts, mais également les différentes charges sociales calculées sur les salaires, dites « charges

Les amortissements pour dépréciation : notions + comptabilisation

Il y a des immobilisations qui se déprécient de manière continue avec le temps : usure, obsolescence. Le rôle des amortissements est de constater cette perte de valeur. Certaines immobilisations ne se déprécient pas avec le temps : donc elles sont non amortissables par exemple : droit au bail,

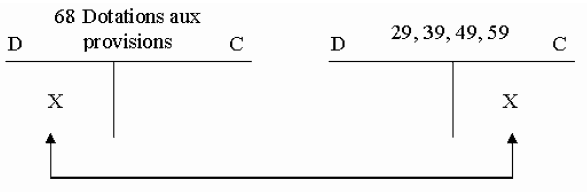

Les provisions pour dépréciation en comptabilité

Les provisions pour dépréciation constatent les moins-values potentielles des immobilisations, des stocks, des créances ou des titres : pertes de valeurs réversibles, non liées au temps. Exemple : baisse du cours d’un titre en dessous de son prix d’achat ; tant que le titre n’est pas vendu, la perte

Régularisation des comptes de gestion

L’objet de ces régularisations est d’imputer à l’exercice comptable toutes les charges ainsi que tous les produits le concernant, mais uniquement ceux le concernant :

Méthodes de comptabilisation des stocks

Il existe deux méthodes de comptabilisation des stocks d'une entreprise (entrées et sorties) : la méthode méthode est d’inventaire permanent et la deuxième méthode est d’inventaire intermittent.