Dans ce chapitre , nous proposerons un premier ensemble d’exercices d’application classiques de comptabilité analytique avec des clés de répartition données arbitrairement dans les énoncés, nous proposerons ensuite, un autre ensemble d’exercices d’application pour lesquels il faudra déterminer, d’abord, les clés de répartition avant de passer aux calculs classiques de coûts.

Calcul des coûts et détermination du résultat analytique

Le cycle d’exploitation d’une entreprise

Le cycle d’exploitation d’une entreprise fait apparaître différentes phases auxquelles correspondent des coûts successifs et dont tient compte la chronologie des calculs.

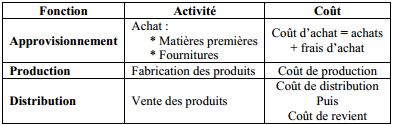

– Phase d’approvisionnement : on calcule des coûts d’achats pour les matières premières, matières consommables…, ils sont constitués par le prix d’achat auquel on ajoute les charges de la section d’approvisionnement.

– Phase de fabrication : pour chaque produit semi-fini ou fini, on calcule un coût de production comprenant le coût d’achat des matières consommées et les charges occasionnées par la fabrication.

– Phase de distribution : pour chaque produit vendu, on calcule un coût de revient comprenant le coût de production des produits vendus et les charges de distribution occasionnées par la section de distribution.

Le rapprochement du coût de revient avec le chiffre d’affaires permet de déterminer le résultat analytique de chaque produit.

Remarque : Le passage d’une phase à une autre se fait en principe, en cumulant les coûts.

La détermination des couts

La hiérarchie des coûts est étroitement liée à celle des phases du processus d’exploitation (cycle d’exploitation).

A chacune des phases principales (approvisionnement, production, distribution) correspond un coût, comme explicité dans le tableau suivant :

Si on prend l’exemple d’une entreprise industrielle, on détermine généralement les coûts ci-après :

* Coût d’approvisionnement des matières ;

* Coût de production = coût de fabrication + coût d’approvisionnement ;

* Coût de revient = coût de production + coût de distribution.

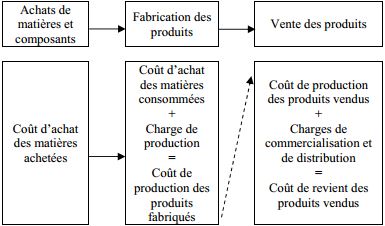

Coût d’approvisionnement des matières.

Le coût d’achat ou coût d’approvisionnement se compose de deux types de charges :

– Les charges directes = prix d’achat des matières hors TVA qui est récupérable ;

– Les charges indirectes imputées à la section approvisionnement (tableau de répartition des charges indirectes).

Coût d’achat des matières = Prix d’achat (H. T.) + Charges sur achats

Coût de production.

Le coût de production se compose :

– du coût d’approvisionnement des matières consommées ou utilisées dans le processus de production ;

– du coût des autres charges directes (essentiellement le coût de la main d’œuvre directe) ;

– des charges indirectes relatives à la production tirées du tableau de répartition des charges indirectes.

Coût de production = coût d’achat des matières utilisées + autres charges de production

Remarque : Le coût de production ne concerne que la production intégralement terminée et mise en stock ou livrée à la fin de la période. La production des produits inachevés seront évalués et constitueront la production en cours (appelés les encours de fabrication).

Le coût de revient et le résultat analytique.

Le coût de revient est calculé de la manière suivante :

Coût de revient = coût de production des produits vendus + charges de distribution

Le résultat analytique est obtenu ainsi :

Résultat analytique = ventes – coût de revient

Remarque : Le résultat analytique doit être comparé au résultat trouvé en comptabilité générale et nécessitera un rapprochement qu’on peut résumer comme suit :

Résultat de la comptabilité générale + Charges non incorporables – Charges supplétives = Résultat de la comptabilité analytique

Ainsi le coût de revient d’un produit donné s’obtient comme le montre le schéma suivant :

L’élaboration du coût de revient

Les encours de production

En fin de période comptable, une entreprise fabricant des produits finis à partir des matières premières n’a pas en stocks uniquement des produits finis et des matières premières, elle a aussi des produits partiellement fabriqués, c’est-à-dire des produits en cours de production.

Généralement, on distingue deux types d’encours :

- L’encours initial ;

- L’encours final.

Il convient de préciser que lors des calculs des coûts, l’encours initial augmente le coût, alors que l’encours final le diminue.

Les déchets et sous-produits

Les déchets.

Ce sont des produits résiduels de matières provenant soit d’un processus normal de fabrication soit d’accidents de fabrication.

Plusieurs cas sont envisageables :

Cas 1 : Les déchets sont évacués, le coût de production devient :

Coût de production = charges directes

+ charges indirectes

+ encours initial

– encours final

+ frais d’évacuation des déchets

Cas 2 : Les déchets sont vendus sans transformation, le coût de production devient :

Coût de production = charges directes + charges indirectes + encours initial – encours final – prix de vente des déchets

Cas 3 : Les déchets sont vendus après transformation, le coût de production devient :

Coût de production = charges directes

+ charges indirectes

+ encours initial

– encours final

+ frais de transformation

– prix de vente des déchets

Cas 4 : Les déchets sont récupérables après transformation, le coût de production devient :

Coût de production = charges directes

+ charges indirectes

+ encours initial

– encours final

+ frais de transformation

Les sous-produits.

Ce sont des produits obtenus accessoirement au produit principal. Dans le cas où les sous-produits sont vendus, leur produit de vente vient en diminution du coût de production du produit principal.

Enfin on met à votre disposition 12 exercices corrigés sur le calcul des couts et détermination du résultat analytique.

12 exercices corrigés sur le calcul des couts

Veuillez compléter le captcha ci-dessous pour télécharger le fichier.

Télécharger “12 exercices corrigés sur le calcul des couts” 12-exercices-calcul-des-couts.pdf – Téléchargé 5119 fois – 452,86 Ko

Laisser un commentaire