Les marchandises ou matières achetées au cours d’une période ne sont pas forcément toutes immédiatement vendues ou utilisées. Par ailleurs, lorsque la vente est précédée d’une transformation, les produits obtenus ne vont pas forcément tous à la vente, du moins pendant la période où ils ont été transformés. Que l’activité soit industrielle ou commerciale, l’opération de stockage est souvent nécessaire, même dans les entreprises qui travaillent sur commande ou en juste à temps. Dans ces conditions, il importe de suivre, en quantités et en valeur, les entrées et les sorties des différents éléments qui constituent les stocks de l’entreprise, tout au long de son processus d’exploitation, et d’évaluer les existants en fin de période.

Notion d’inventaire permanent

Le plan comptable général donne la définition suivante : « L’inventaire comptable permanent est une organisation des comptes de stocks qui, par l’enregistrement des mouvements, permet de connaître de façon constante, en cours d’exercice, les existants chiffrés en quantités et en valeurs. »

Cette notion s’oppose à celle d’inventaire intermittent qui nécessite un examen périodique des stocks pour en connaître le niveau et la valeur. C’est le cas de l’inventaire physique effectué en fin d’exercice pour les besoins de la comptabilité générale.

Les stocks peuvent être classés en deux catégories :

- les produits achetés : dans cette catégorie entrent les marchandises, les matières premières, les matières et fournitures consommables et les emballages commerciaux.

- Les produits fabriqués : dans cette catégorie on trouve les produits finis, les produits intermédiaires et les produits résiduels.

Suivi en valeur dans les comptes de stocks

Contrairement au suivi en quantité qui impose l’établissement d’un document ( bon d’entrée et bon de sortie ), le suivi en valeur présente quelques spécificités et différents méthodes d’évaluation.

Évaluation des entrées :

En début de période, le stock initial est d’abord représenté par le report du stock final de la période précédente, ayant comme valeur celle qui figurait à la clôture de la dite période. Ensuite l’évaluation des entrées de la période se fait :

- au coût d’achat pour les matières ou produits achetés à l’extérieur ;

- au coût de production pour les produits crées ou transformés par l’entreprise.

Évaluation des sorties :

Les matières ou produits sortant de stock et individuellement identifiables doivent être évalués au coût pour lequel il sont entrés. Cependant, certains biens stockés sont fongibles (non identifiables) plusieurs méthodes d’évaluation sont alors utilisables.

Méthode du coût moyen :

Les sorties sont évaluées au coût moyen pondéré (CMP) des entrées, stock initial inclus. C’est le coût moyen pondéré de fin de période.

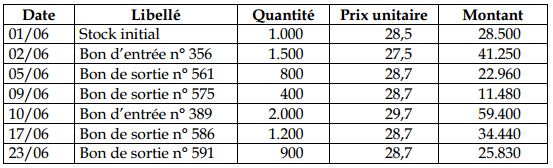

Exemple :Pour la fabrication de tubes électroniques, la société TUBELEC achète les culots de tubes qui sont livrés au début de chaque quinzaine. Au mois de juin 2001, on a eu les mouvement suivants :

Les frais d’achat représentent 10% du prix d’achat Le stock initial comprenait 1.000 unités d’un coût unitaire de 28,5 Dhs.

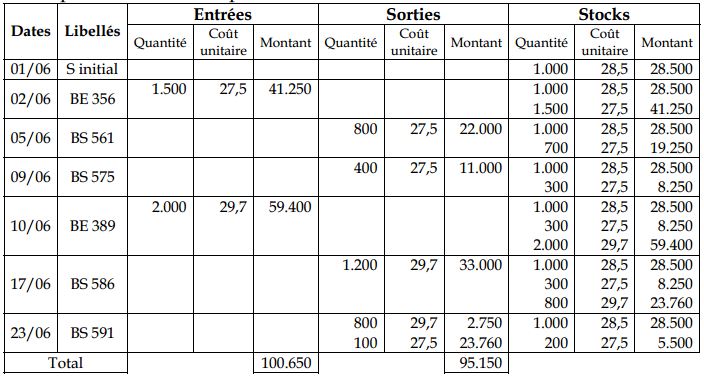

Calcul du coût moyen pondéré :

Toutes les sorties seront donc évaluées à 28,7. on peut ainsi compléter le compte de stocks avec les sorties.

La méthode du CMP présente l’avantage du nivellement des variations de prix en cas de fluctuation des cours, mais présente l’inconvénient de devoir attendre la fin de la période pour évaluer les sorties et donc pour calculer les coûts de revient.

Méthode de l’épuisement des stocks :

Cette méthode consiste à retenir comme coût de sortie les coûts exacts d’entrée (et non plus la moyenne), mais pris dans un certain ordre. Cet ordre est un ordre comptable et ne correspond pas forcément aux mouvements réels en magasin.

• Procédé du premier entré – premier sorti (FIFO): Les sorties sont considérées comme s’effectuant dans l’ordre des entrées.

Exemple d’application :

Envisageons le même cas que précédemment en admettant que le stock initial ait été acquis en une fois.

L’inconvénient de cette méthode est que les coûts suivent avec retard les variations des prix.

• Procédé du dernier entré – premier sorti (LIFO) :Les sorties sont considérées comme s’effectuant dans l’ordre inverse des entrées.

Exemple d’application :

Reprenons notre exemple.

Stephen Keleko

La tenue des comptes de stock peut se faire suivant de 2 méthodes :

1- par l’inventaire intermittent, c’est à dire par un comptage physique periodique

2-par l’inventaire permanent, c’est à dire connaitre la quantite de stock à tout moment au travers des enreigistrements d’entrées et de sorties du stock

Benalia Ahmed

Comment peut-on dire que la tenue des comptes de stock suit telle ou telle méthode d’inventaire, et rien qu’en jetant un coup d’œil aux comptes ??

Nana Jean-Baptiste

Bonjour, pour reconnaitre la méthode d’inventaire utilisée à partir des comptes , il faut voir les mouvements enregistrés au niveau des comptes de variation de stock.

Benalia Ahmed

Merci Nana Jean-Baptiste

A moins que les méthodes ne différent au niveau des méthodes de comptabilisation, les comptes de stock ne sont utilisés que pour enregistrer des mouvements de stocks (en entrée et en sortie) et non pas des variations, pour moi il n’est pas évident de deviner la méthode d’inventaire rien qu’à partir de la structure des comptes.

Éclaircissements SVP

nathanael nzangawu

Si il est possible de le savoir comme Nana le dit en remarquant si à chaque fois que les opérations de stocks interviennent on fait mention des comptes de variation de stocks immédiatement

mina

je voulais savoir comment calculer le coût de revient de Mses pour une société qui faisait l’importation,