Les Sociétés d’exercice libéral (SEL) sont soumises à toutes les dispositions prévues par la loi sur les sociétés commerciales, sauf dispositions spéciales prévues par les dispositions légales qui les ont instituées.

Cours sur la liquidation-partage des sociétés commerciales en pdf

Après une existence plus ou moins longue, les associés d’une société commerciale peuvent se séparer en toute liberté en vertu du principe du mutus dissensus (soit la volonté réciproque pour rompre le rapport d'obligation) . Cette opération dite de « dissolution » a pour conséquences :

Les apports du capital pendant la création de la société

La société anonyme constitue le gage exclusif des créanciers, les actionnaires (≥ 5) n’étant tenus qu’à concurrence de leurs apports. Les apports constituent dans le bien (somme d’argent, construction, terrain, fonds de commerciale…) dont les associés transfèrent la propriété ou la jouissance à la

Cours de comptabilité des sociétés avec exercices corrigé en pdf

Ci-dessous je mets à votre disposition un cours de comptabilité des sociétés avec des exercices corrigés le tout téléchargeable en pdf. Le cours concerne les étudiants de la Fsjes (faculté des sciences juridiques économiques et sociales) semestre 5 (S5).

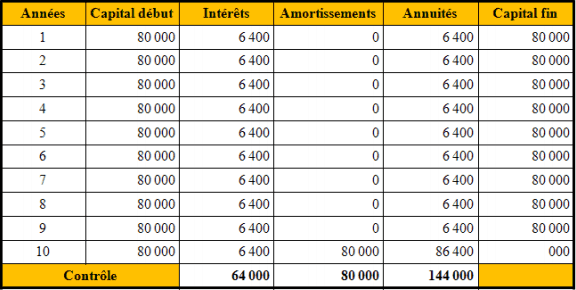

Traitement des emprunts obligataires émis par les sociétés

Pour financer leurs investissements, les grandes sociétés peuvent faire appel au marché financier. L’emprunt obligataire est un emprunt à moyen ou à long terme contracté par une société auprès de plusieurs prêteurs, le plus souvent de grandes banques. Cet emprunt est divisé en parts égales appelées

Fusion absorption par des sociétés avec participation

L'objectif de ce cours est de Présentation des modalités financières et des principes comptables des opérations de fusion absorption avec participation de la société absorbante dans la société absorbée. Le plus souvent, la société absorbante détient des titres dans la société absorbée dans le cadre