La société anonyme constitue le gage exclusif des créanciers, les actionnaires (≥ 5) n’étant tenus qu’à concurrence de leurs apports. Les apports constituent dans le bien (somme d’argent, construction, terrain, fonds de commerciale…) dont les associés transfèrent la propriété ou la jouissance à la société, et en contrepartie ils reçoivent des parts sociales ou des actions.

Le capital minimum d’une société anonyme de 300000 DH, ce capital doit être intégralement souscrit et libéré du quart (¼) au moins pour les apports en numéraire, et les actions représentant les apports en nature doivent être libérées intégralement.

Les apports peuvent être :

- Apports en numéraire : c’est à dire, en argent au nom de la société.

- Apports en nature : l’associé apporte un bien autre que l’argent : terrain, immeuble, matériel de fabrication, stock de Matières premières, créances sur clients…

- Apports en industrie : l’associé met à la disposition de la société, des connaissances techniques, son travail, ses sources.

Mais étant donné, que c’est difficile d’évaluer ces derniers apports, ils ne font pas partie du capital social, seuls les apports en numéraire et les apports en nature forment le capital social (cas de la société anonyme de SARL).

En échange, des apports en industrie, les associés n’ont pas pour contre partie des parts sociales ou actions, mais ils ont droit à une partie des bénéfices de la société.

Promesse et réalisation des apports

Apports intégralement libérés à la constitution « Réalisations immédiate des apports. »

A- Apports purs et simples :

Ce sont des apports faits par un associé ou un actionnaire sous forme d’éléments actifs seulement, c’est à dire des apports qui ne s’accompagnent pas de dettes qui seront prises en charges par la société.

Exemple 1: Apports en numéraire

Le 2/1/2002, la société anonyme Bêta est constituée au capital de 300.000 DH divisé en 3000 actions de numéraire de nominal 100 DH, à libérer intégralement, par versement au compte bancaire, ouvert au nom de la société.

Répartition des souscriptions :

Le 8/1/2002, la société règle par chèque les frais de constitution de 7000DH.

TAF :

-passer les écritures de constitution de la société Bêta (journal)

– Établir le bilan au 8/1/2002

Solution :

1°) le journal

2°) le Bilan :

* Capital social (1111) : il représente, la valeur nominale des actions ou des parts sociales, c’est à dire les apports effectués par les associés lors de la constitution de la société.

* Actionnaire, capital souscrit non appelé (1119) : ce compte, a un solde débiteur, qui viendra s’il y’a lieu pour diminuer le poste 111.

* Capital social ou personnel : ce compte représente la créance de la société sur les associés, il doit apparaître au passif en soustraction du montant du capital social.

Ce compte n’est utilisable que lorsque le capital social n’a pas été entièrement appelé et libéré.

Exemple 2: Apports en numéraire / Apports en nature

La société Alpha, est fondée, le 1/2/2002, au capital de 1.000.000 DH divisé en actions de 100 DH. Les apports sont constitués par :

– Apports en numéraire pour 400.000 DH.

– Apports en nature comprenant :

- Immeuble estimé à : 100.000 DH.

- Terrain : 50.000 DH.

- Fonds commercial : 350.000 DH.

- Marchandises : 100.000 DH.

– Les versements en espèces sont versés en espèce au compte bancaire de la société.

– Les frais de constitution s’élèvent à 8500 DH sont réglés par chèque bancaire.

TAF :

– Journaliser les opérations de constitution de la société Alpha.

– Etablir le bilan au 1/2/2002.

Solution :

1°) le journal :

2°) le Bilan au 1/2/2002 de la société:

B- Apports mixtes : apports purs et simples/Apports à titre onéreux

Les apports à titre onéreux, constituent en augmentant de la société en création à prendre en charge les dettes d’un associé ou d’un actionnaire.

En effet, lorsque les apports à titre onéreux existent, ils se font en même temps que des apports à titre pur et simple.

Les apports mixtes sont des apports considérés comme effectués :

- à titre onéreux pour la partie correspondant aux dettes reprise.

- à titre pur et simple pour la partie correspondant aux éléments d’actif apportés.

L’apport net de l’associé est dans ce cas égal à la différence entre les éléments d’actif qu’il apporte et les dettes qu’il fait assurer à la société.

Exemple :

Le 1/1/2002, la société Bêta a été constitué au capital de 300.000 DH, composé de 3000 actions de 100 DH, par transformation de l’entreprise individuelle « ABC ».

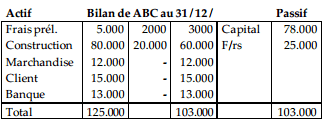

Le bilan de l’entreprise « ABC » au 31/12/2001 avant liquidation, se présentait ainsi :

La société anonyme Bêta, reprend les éléments de l’actif et du passif, après évaluation. L’évaluation des éléments d’actif de l’entreprise ABC, en liquidation, est la suivante :

– Fonds commercial : 10.000 Dhs.

– Construction : 60.000 Dhs.

– Stock de marchandise : 12.000 Dhs.

– Créances clients : 15.000 Dhs.

– Banque : 13.000 Dhs.

La société Bêta prendra en charge la dette de « ABC »

– Les autres actionnaires apportent 215.000 DH par versement au compte bancaire de la société.

– Les frais de constitution de 9000 DH ont été réglés par chèque bancaire.

TAF :

1/ Journalisation des opérations de constitution de la société Bêta.

2/ Bilan au 1/1/2002.

Solution :

• Evaluation des apports en nature :

Fonds commercial : 10.000 DH

Construction (Bâtiment) : 60.000 DH

Marchandises : 12.000 DH

Clients : 15.000 DH

Banque : 13.000 DH

————————————————

Apports mixtes = 110.000 DH

Apports à titre onéreux (dettes) : 25.000 DH

Apports purs et simples (Apports Nets) = 85.000 DH

Calcul du nombre d’actions remises en contre partie des apports en nature

Le journal : = 85.000/100 = 850 actions

• Le Bilan au 1/1/2002 de la société Bêta :

Récapitulons :

Les apports des actionnaires constituent le capital de la société, ces apports peuvent être composés :

- d’apports en numéraire,

- d’apports en nature : bien meubles ou immeubles.

Sur le plan fiscal, on distingue :

-Les apports purs et simples : ce sont des apports contre lesquels l’apporteur reçoit des actions.

-Les apports à titre onéreux : ce sont des apports accompagnés de la reprise, par la société, de dettes.

-Les apports mixtes : ce sont des apports comprenant des apports purs et simples et des apports à titre onéreux.

Les apports mixtes sont rémunérés pour partie par des actions, et pour partie par la reprise des dettes…

En définitif, seuls les apports purs et simples qui sont rémunérés par des actions et composent donc le capital de la société anonyme.

Schèma d’enregistrement comptable

Télécharger le cours « Apports du capital pendant la création » en pdf :

Un cours réalisé par Abdelkbir Elouidani professeur Fsjes Agadir 2020.

Veuillez compléter le captcha ci-dessous pour télécharger le fichier.

Télécharger “apports du capital pendant la création” Téléchargé 531 fois – 235,01 Ko

Chantal

Salut Tiwaf. Une fois encore, merci pour tes cours. Ils me sont d’une grande utilité. Cependant, j’ai une énorme difficulté en ce qui concerne les Comptes utilisés. Je suis Béninoise, j’habite le BENIN. Mon pays est inscrit dans la zone UEMOA et utilise donc un plan comptable de ladite zone. Je n’ai pas fait le système français. Je m’embrouille, je me perds parfois. je n’arrive pas à trouver l’équivalent d’un compte du système français au système que j’ai étudié. Merci de m’aider

MBEMBA

Je viens de decouvrir votre cite , je l ai trouvé très accessible pour mes recherches.

Bravo.