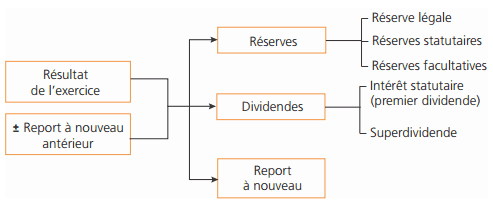

Le résultat est le fruit de l’activité réalisée par une entreprise pendant un exercice comptable. Il peut être une perte ou un bénéfice. Dans une entreprise individuelle, ce résultat est la propriété de l’exploitant qui doit assumer la perte éventuelle. Le bénéfice constitue la rémunération de son

Le champ d’application de l’impôt sur les sociétés (IS)

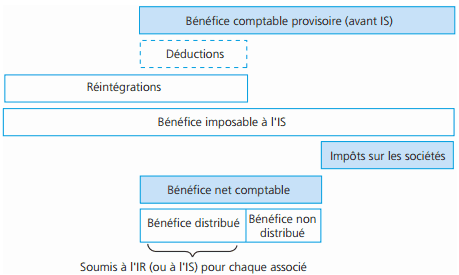

L’impôt sur les bénéfices des sociétés (IS) est un impôt direct. Il est dû, de plein droit, par les sociétés de capitaux (SARL et SA) et, sur option, par les SNC. Les SARL à caractère familial peuvent opter pour l’impôt sur le revenu (IR). Il est calculé au taux de 33,1/3 % sur le bénéfice imposable

Les différentes formes juridiques d’une société

Une entreprise est une entité économique et sociale qui permet la production et la vente de biens et de services répondant à un besoin par le biais de la mise en œuvre de moyens humains et matériels. Il est indispensable pour toute entreprise de prendre en compte sa relation avec chacun de ses

Les formes des sociétés (Sociétés de capitaux et Sociétés de personnes)

Dans cet partie introductif on va rappeler les formes juridiques des sociétés car ils constituent un élément important , est aussi une formalité obligatoire pour accomplir les démarches de création d'une société.

Les frais de constitution de société

Les frais de constitution sont formés par : les droits d'enregistrement et de timbre , la taxe notariale, les autres frais (Honoraires, publicité légale frais d'assemblée etc. )

Constitution de la société a responsabilité limite

La société est un groupement de personnes physiques ou morales qui mettent en commun un ensemble de moyens (les apports) pour réaliser des profits. Les apports consistent généralement en numéraires (espèces) mais on peut également faire des apports en nature (objets mobiliers et immobiliers, droits