L’écart de chiffre d’affaires est la différence entre le chiffre d’affaires réel et le chiffre d’affaires prévu. L’écart de marge est la différence entre la marge sur coût préétabli de la production réelle et la marge sur coût préétabli de la production prévue.L’analyse de l’écart sur chiffre d’affaires et l’analyse de l’écart sur marge se construisent sur le même modèle.

Les causes des écarts de chiffre d’affaires et de marge

Une variation de chiffre d’affaires (ou de marge sur coûts préétablis) a trois explications possibles :

- la variation du prix de vente ( Les variations de coûts n’ont aucun impact sur l’écart de marge puisqu’il ne fait intervenir

qu’un coût: le coût préétabli ), mesurée par l’écart sur prix, - la variation du volume des ventes : l’entreprise vend plus ou moins en quantités.

Il s’agit de l’écart sur volume (des ventes), - la modification de la composition des ventes : les proportions des produits vendus varient. Elle est mesurée par l’écart sur composition des ventes ou écart sur « mix ».

Ces deux dernières causes ont un impact sur les quantités vendues.

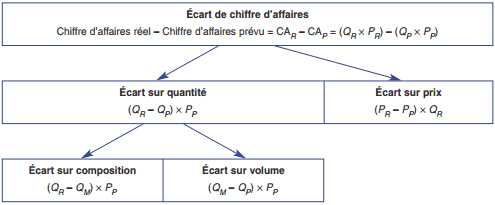

Schémas d’ensemble

Schéma appliqué à l’écart de chiffre d’affaires

Symboles utilisés :

Indice R pour réel, P pour prévu

CU = coût unitaire

Q = quantités

P = prix de vente

QM = quantités du produit qui auraient été vendues si la composition des ventes n’avait pas changé (calcul à partir du « mix » prévu).

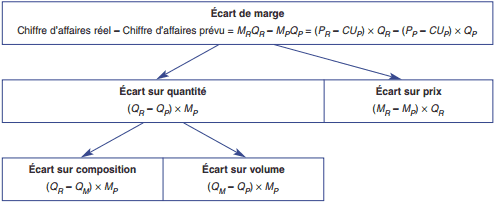

Schéma appliqué à l’écart de marge

L’écart de marge est analysé à partir de la marge unitaire sur coût préétabli, afin d’isoler l’effet prix, l’effet coût étant pris en compte dans l’analyse des écarts sur coûts. On note donc : MR = PR − CUp et MP = PP − CUp

Méthode (appliquée à l’écart de chiffre d’affaires)

Données nécessaires

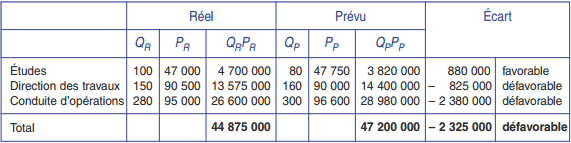

Il s’agit dans cet exemple de la prestation de trois types de services.

Les prévisions de vente par produit

Les ventes réelles par produit

Analyse de l’écart de chiffre d’affaires

• Calcul préalable de QM pour chaque produit, c’est-à-dire les quantités qui auraient été vendues si la composition prévue des ventes avait été respectée.

Q m = Qr x ( Qp/ ∑Qp)

Calcul de l’écart de chiffre d’affaires total

• Analyse de l’écart en trois composantes :

Écart sur prix = (Pr − Pp) × Qr

Écart sur composition des ventes = (Q R − Q M) × PP

Écart sur volumes vendus = (Q M − Q P) × PP

Écart sur volumes vendus = (Q M − Q P) × PP • Vérification :

• Vérification :

Écart sur prix + Écart sur composition + Écart sur volumes vendus = Écart de chiffre d’affaires

= – 448 000 – 1 002 834 – 874 166

= – 2 325 000 euros

Remarque :

Le Plan comptable général ne préconise pas de démarche d’analyse de l’écart de chiffre d’affaires ou de l’écart de marge. L’analyse présentée ci-dessus est la plus couramment utilisée.

L’entreprise a toute liberté de choisir le modèle qui convient le mieux à son organisation, l’essentiel étant, lors de l’observation des résultats obtenus, de connaître le modèle de référence.

Critique de l’écart de chiffre d’affaires

Les analystes préfèrent mener une analyse d’écart de marge à une analyse d’écart de chiffre d’affaires qui ne suffit pas à apprécier la performance. En effet, un changement de la composition des ventes peut contribuer à l’accroissement du chiffre d’affaires au détriment du résultat de l’entreprise quand le « mix » favorise les produits ou services à faible marge.

Application : analyse d’un écart de marge

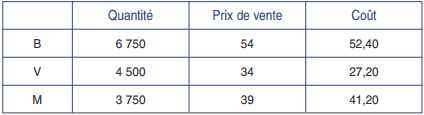

La fromagerie Viard fabrique et commercialise trois types de fromages (par tommes de 5 kg) : le fromage de brebis (B), le fromage de vache (V) et le fromage mixte brebis-vache (M). Monsieur Viard souhaite améliorer la rentabilité de son exploitation.

Chargé(e) du dossier, vous vous proposez dans un premier temps de contrôler le résultat de l’exercice N.

1. Calculer l’écart entre le résultat réel et le résultat préétabli de N (par produit et globalement).

2. Décomposer cet écart en un écart de marges sur coûts préétablis et un écart sur coûts (par produit et globalement).

3. Analyser l’écart de marges sur coûts préétablis en trois sous-écarts : écart de prix, écart de composition et écart de volume.

Annexe :

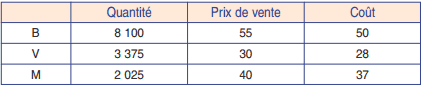

Données pour N

Les quantités sont exprimées en fromages de 5 kg (tomme).

Les prix et les coûts sont exprimés par fromage.

Données réelles

Données préétablies :

Solution : analyse d’un écart de marge

1. Écart de résultat

Écart de résultat = Résultat réel de N – Résultat préétabli de N

2. Décomposition en un écart de marges sur coûts préétablis et un écart sur coûts

Soit M = P − CUp, la marge unitaire sur coût préétabli

Écart de marge sur coûts préétablis = Marge réelle – Marge préétablie (sur coûts préétablis)

= (Pr − CUp) × Qr − (Pp − CUp) × Qp = Mr × Qr–Mp× Qp

Écarts de marges sur coûts préétablis :

Écart sur coût = Coût total réel – Coût total préétabli de la production réelle = CUr Qr − CUp Qr = (CUr − CUp)Qr

On vérifie que :

On vérifie que :

Écart de résultats = Écarts de marges – Écarts de coûts

= 8 175 – 28 350 = – 20 175 euros

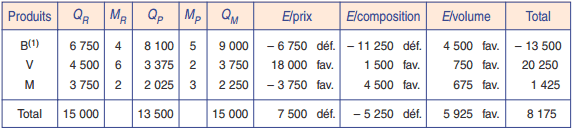

3. Analyse de l’écart de marges sur coûts préétablis

• Calcul des quantités Q M, quantités vendues de chaque produit si les proportions n’avaient pas changé :

• Analyse de l’écart de marge :

(1) Principes de calcul appliqués au produit B :

Écart sur prix = (Mr − Mp) × Qr = (4 − 5)36 750 = –6 750

Écart sur composition = (Qr − Qm) × Mp= (6 750–9 000) × 5 = –11 250

Écart sur volume = (Qm − Qp) × Mp = (9000 − 8100) × 5 = 4 500

Télécharger le cours et l’application

dom mata

merci pour la rapidité et votre bonne façon de nous enseigner.

JMBertou

Merci beaucoup pour ces explications. Toutefois, il me semble que pour le calcul de Qm, il faut bien prendre la somme des Qr * (Qp/Somme des Qp).

bea

bonsoir , j’ai une question , comment on a trouvé un QM de 78.52 , je comprends la formule mais avec les chiffres ça donne quoi ?

Assani

Bonjour, merci pour vos explications. Toutefois je ne comprends pas dans la dernière question pour l’analyse de l’écart de marges . Comment aviez-vous fait pour trouver: Mr=4 si vous pouviez me donne la formule ou une explication s’il vous plaît ?

Merci

Aimée

Bonjour,j’ai une question quels sont les caractéristiques pour savoir que l’écart est favorable ?

BEAVOGUI Foromo

Salut

je suis convaicu de votre prestation ,j’aimerais être en copie de vos publication

Cordialement

vianey12

530 * (80/540) = 78.52

ha

Très logique et je me baserai sur vos explications que l’ensemble des profs en prennent l’exemple à la place de nous montrer que les matières de calcul sont difficiles et demandent bcp d’efforts