Un coût prévisionnel (ou coût préétabli) est un coût calculé à partir des charges estimées à l’avance. La comparaison des coûts prévisionnels et des coûts historiques ou réels permet de mettre en évidence un écart, qui peut être ensuite décomposé en écarts élémentaires de diverses natures. Les coûts préétablis peuvent être de simples prévisions mais ils peuvent également constituer des coûts de référence, des objectifs à atteindre. Ils auront alors valeur de norme et constitueront des coûts standards.

Les coûts préétablis

Les coûts préétablis permettent de prévoir les coûts des périodes suivants, d’évaluer rapidement un coût et de contrôler les conditions de l’exploitation en les comparant aux coûts réels.

Définitions :

• Coût préétabli : « coût évalué a priori soit pour faciliter certains traitements analytiques soit pour permettre le contrôle de gestion par l’analyse des écarts » (PCG 82).

• Coût standard : « coût préétabli avec précision par une analyse à la fois technique et économique ; il présente généralement le caractère d’une norme » (PCG 82).

• Coût budgété : coût issu de la prévision budgétaire, construit sur la distinction charges variables, charges fixes.

• Coût prévisionnel : il est fondé sur l’analyse des coûts passés. Il résulte d’une étude statistique.

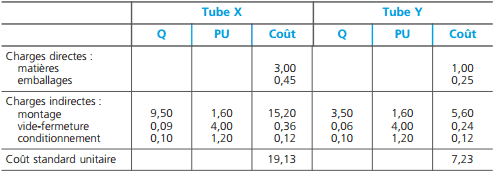

La fiche de coût standard

La fiche de coût standard d’un produit résume les quantités consommées par facteur de production et leurs coûts.

◆ Exemple

Fiche de coûts standard de tubes électroniques

Les quantités standard résultent d’analyses techniques, faites par le bureau des méthodes, qui définissent les gammes (temps de main d’œuvre) et les nomenclatures (quantités de matières consommées).

Le budget flexible

Le budget flexible présente des coûts budgétés en fonction de différentes hypothèses d’activité.

◆ Exemple

Budget flexible du centre vide-fermeture pour la fabrication des tubes électroniques.

Intérêt et limites des coûts préétablis

❏ Intérêt

– l’évaluation rapide d’une production, en particulier lorsqu’il s’agit d’établir des devis ;

– le contrôle de gestion, par la comparaison entre les coûts réels et les coûts préétablis ;

– la gestion décentralisée, les coûts préétablis servant de repères voire d’objectifs de réalisation.

❏ Limites

L’établissement de coûts préétablis risque de conduire à une gestion normative, figée, oubliant de prendre en compte les évolutions internes et externes.

Lors de l’analyse des écarts entre les coûts préétablis et les coûts réels, la prévision peut aussi être remise en cause.

◆ Exemple : Une saison particulièrement pluvieuse incite à réduire les objectifs de ventes dans le secteur des loisirs.

Analyse des écarts

L’analyse des écarts consiste à :

• déterminer les coûts souhaités (normes et objectifs à atteindre) ;

• comparer les coûts souhaités aux coûts constatés ;

• mettre en évidence les écarts ;

• identifier les causes possibles d’écarts ;

• valoriser les écarts élémentaires et procéder à leur interprétation ;

• identifier les responsabilités.

Il s’agit donc d’un outil de pilotage permettant de repérer des anomalies, afin d’aider, le cas échéant, à choisir le actions correctives appropriées. L’analyse des écarts est réalisée en mettant en évidence la différence entre un budget exécuté et un budget prévisionnel.

L’élaboration du budget prévisionnel et, par la suite, l’analyse des écarts éventuellement constatés avec le budget exécuté nécessitent préalablement l’établissement de standards et de coûts standards. Ainsi, un budget annuel de frais directs et variables (exemple : budget de personnel vacataire rémunéré à l’heure pour traiter des dossiers d’aide) sera établi de la façon suivante :

• Nombre d’heures de travail standard pour traiter un dossier ;

• Coût de l’heure de main-d’œuvre ;

• Nombre total de dossiers à traiter au cours de la période de référence (année).

Dans le cadre d’un budget de coûts variables et directs (exemples : matières premières, consommables, main-d’œuvre rémunérée en fonction du volume horaire ou de la prestation…), l’écart total constaté entre les dépenses réelles et le budget prévisionnel peut avoir trois causes principales que la méthode d’analyse des écarts permet d’isoler :

• Les écarts liés au volume ou à la quantité ;

• Les écarts de valeur ou de prix ;

• Les écarts de réalisation d’activité.

Dans ce cadre, plusieurs types d’écarts peuvent être dégagés puis analysés :

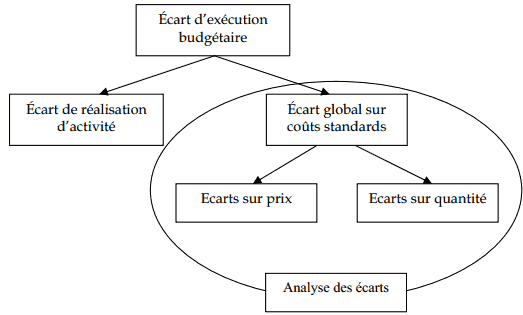

Écarts d’exécution budgétaire: différence entre les dépenses réelles constatées et le budget prévisionnel ;

Écarts de réalisation d’activité: cet écart valorise la part de l’écart d’exécution budgétaire due à la seule différence entre l’activité réelle et l’activité standard;

Écart global sur coûts standards: c’est la différence entre les dépenses réelles et le budget qui aurait dû être dépensé si le niveau d’activité avait été conforme aux prévisions. Cet écart peut lui-même ensuite être décomposé en deux sous-écarts, l’un lié aux différences de prix, l’autre aux différences de quantité (cet écart est également appelé écart sur temps lorsqu’il s’agit de temps passé et non de volume ou quantité consommés).

Coûts préétablis et analyse des écarts:Les utilisations possibles

Les coûts standards et l’analyse des écarts constituent un élément du système de suivi budgétaire. En effet, un des objectifs du suivi budgétaire est de s’assurer de la maîtrise des coûts de l’entité, d’expliquer le cas échéant pourquoi les dépenses réelles ne sont pas conformes aux prévisions et de déboucher sur des décisions correctives.

Analyse des écarts élargie au suivi budgétaire dans le cas d’un budget de coûts variables et directs (exemples : budget de main-d’œuvre, budget de consommables…).

La méthode de l’analyse des écarts sur coûts préétablis et/ou coûts standards permet de répondre aux objectifs suivants :

La méthode de l’analyse des écarts sur coûts préétablis et/ou coûts standards permet de répondre aux objectifs suivants :

- Parvenir à une gestion contrôlée par la détermination et l’interprétation des écarts pour prendre des mesures correctives ;

- Aider le cas échéant à la fixation des prix ;

- Fournir une incitation directe à la recherche de meilleures performances ;

- Rapprocher l’analyse de coûts de la démarche budgétaire.

Acteurs concernés:

- Les responsables d’un budget ou d’un service à qui reviendra la charge d’expliquer les écarts observés entre les

- objectifs fixés et les réalisations.

- La hiérarchie et les responsables de la préparation et de l’exécution budgétaire.

Comment faire la mise en œuvre de la méthode des coûts standards?

Trois phases sont nécessaires à la mise en œuvre de la méthode des coûts standards :

- Détermination des standards physiques (exemple : nombre d’heures de main-d’œuvre pour traiter un dossier) ;

- Détermination des standards de prix (exemple : coût de l’heure de main d’œuvre) ;

- Détermination des niveaux d’activité prévisionnels (exemple : nombre de dossiers traités).

Il existe plusieurs méthodes d’établissement des coûts standards :

- Coûts calculés et extrapolés en fonction du passé (coûts historiques) ;

- Coûts idéaux ou coûts standards théoriques fixés a priori.

Coûts calculés en fonction du passé (coûts historiques).

Les standards utilisables au cours d’une période future peuvent être fondés sur les observations réelles effectuées au cours des périodes passées :

- Derniers coûts réels connus ;

- Coûts réels moyens calculés sur une période plus ou moins longue.

Cela suppose que l’activité ne soit pas nouvellement créée et qu’un référentiel ait pu être constitué.

Coûts idéaux (coûts standards théoriques).

Ces coûts sont calculés à partir de l’analyse théorique de l’objet et du travail nécessaire. Par exemple, le coût standard de personnel peut être établi à partir de l’évaluation du temps de travail standard ou jugé acceptable pour remplir une tâche.

Coûts budgétés (coûts standards normaux).

Ces coûts sont, à l’instar des coûts idéaux, fondés sur des analyses techniques dont les résultats sont corrigés pour tenir compte des variations qui résulteront vraisemblablement des conditions réelles de travail. Les standards ainsi calculés sont des objectifs à atteindre.

Les points de vigilance – Les conditions de réussite.

- L’activité concernée doit être suffisamment homogène et répétitive pour que la mise en place de standards puisse s’appliquer.

- Le consensus sur les standards : les standards doivent être négociés, motivés, expliqués et argumentés pour être acceptés par tous les acteurs.

- Les standards doivent être représentatifs de la réalité : ils ne doivent pas être trop ambitieux.

- La relation à une responsabilité et la clarté des causes d’écart : les responsabilités des écarts doivent être finement déterminées et analysées. Pour cela, la définition des centres de responsabilité et des latitudes des

gestionnaires doit être très claire (distinction des écarts contrôlables, c’est-à-dire pour lesquels la responsabilisation est clairement établie, des écarts non contrôlables). - La réactivité et la rapidité d’intervention : l’écart n’a d’intérêt que si son constat débouche sur une action possible dans des délais raisonnables.

Exemple fictif destiné à illustrer la problématique

Le budget d’un établissement public comprend des coûts de main-d’œuvre directe et variable (vacataires) pour traiter des dossiers d’aide aux entreprises, pour lesquels un budget mensuel est estimé.

Estimations mois de novembre:

• Budget estimé : 100 000

• Standard de temps : 5 heures/dossier

• Nombre de dossiers prévu : 1 000 dossiers

• Au total : 5 000 heures rémunérées

• Coût horaire de main-d’œuvre : 20

Dépenses réelles novembre:

• Dépenses totales : 96 800

• 4800 heures de main-d’œuvre

• 800 dossiers traités

L’écart d’exécution budgétaire est donc de : 96 800 – 100 000 = – 3 200

Il peut être décomposé en :

• Ecart de réalisation d’activité : (800 – 1000) x 5 heures x 20 = – 20 000 ;

• Ecart global : 96 800 – (800 x 5 heures x 20) = 16800 .

L’écart global de 16 800 peut être décomposé en :

• Ecart sur prix : 96 800 – (4 800 heures x 20) = 800 ;

• Ecart sur temps : [(4800heures – (5 heures x 800)] x 20 = 16000 .

Conclusions:

L’écart d’exécution budgétaire est négatif, ce qui signifie que les dépenses réelles ont été inférieures au budget prévu. En première analyse, on pourrait conclure que la situation est donc favorable. Toutefois, une étude plus poussée fait apparaître des sous-écarts défavorables ; ainsi, le surcoût horaire de rémunération du personnel (800) et surtout la productivité moindre (surcoût de 16 000), alors que l’économie par rapport au budget prévu aurait dû s’élever à 20 000 si les standards de temps et de coût horaire avaient été respectés.

Cet exemple montre donc l’intérêt d’une décomposition fine des écarts en écarts élémentaires afin d’en faire ressortir les causes essentielles, leur importance respective, pour pouvoir ensuite engager un dialogue avec les différents acteurs concernés et en déduire un plan d’action si nécessaire.