On met ci-dessous une exercice corrigé sur le calcul des coûts dans l’hôtellerie restauration . L’hôtel du Campus dispose de 30 chambres louées à des tarifs différenciés selon Basse, Moyenne et Haute saison.

Calcul des coûts dans l’hôtellerie restauration

| Basse saison | Moyenne saison | Haute saison | |

|---|---|---|---|

| Mois correspondants | Mai-juin Septembre-Octobre Novembre-Décembre | Janvier Avril Juillet-Août | Février Mars |

| Tarif par chambre et par jour | 30 € | 42 € | 60 € |

La location d’une chambre entraîne en moyenne 20 € de recettes complémentaires par jour (repas éventuels, bar, etc.). Les charges variables d’une chambre louée sont estimées à 14€ par jour (fournitures, charges de personnel, blanchissage).

Les charges annuelles de structure de l’hôtel se composent des éléments suivants:

| Montant | |

|---|---|

| Amortissements | 30 500 € |

| Charges de personnel | 122 000 € |

| Charges diverses | 45 750 € |

Le taux d’occupation de l’hôtel est un des paramètres fondamentaux de sa gestion. Il est égal, pour l’ensemble de l’année, au rapport entre le nombre de nuitées réalisées et la capacité totale de location de l’hôtel.

Question 1. En raisonnant pour simplifier sur des mois de 30 jours, déterminer le prix moyen de location d’une chambre sur l’année.

Question 2. En déduire le seuil de rentabilité en nombre de nuitées, puis en taux d’occupation annuelle.Question 3. Quelle critique peut—on formuler à ce calcul ?

Sachant le taux d’occupation pendant l’année N a été différent selon les saisons avec : 0,8 en haute saison, 0,6 en moyenne saison et 0,3 en basse saison.

Question 4. Déterminer le résultat réalisé par l’hôtel pour l’année N,

Question 5. À quelle date a été atteint son seuil de rentabilité ? Compte tenu du faible taux d’occupation de l’hôtel en basse saison, le directeur s’interroge sur l’opportunité de maintenir l’établissement ouvert sur cette période. La fermeture pendant les six mois permettrait de réduire de 45 750€ les charges de structure de personnel et de 7 000 € les charges de structure diverses.Question 6 . Que penser de cette solution ?

Correction de l’exercice sur le calcul des coûts dans l’hôtellerie restauration

Prix de location

Le prix de location est de 30€ pendant 6 mois, 42 € pendant 4 mois et 60 € pendant 2 mois, soit une moyenne de 39 € (correspondant au calcul : [(6 * 30) + (4 * 42) + (2 * 60)]/ 12).

Calcul du seuil de rentabilité

| Détail des calculs | Montant | |

|---|---|---|

| Charges de structure | 30 500 + 122 000 +45 750 | 198 250 |

| Marge sur coût variable par chambre louée | 39 +20-14 | 45 € |

| Taux de marge sur coût variable | 45/59 | 0,7627 % |

Calcul du seuil de rentabilité (en nombre de nuitées)

198 250 = 45*X, soit X = 4406

Ou [198 250 / 0,7627] / 59 = 4406 nuitées

Le nombre de nuitées correspond à un taux d’occupation de 40,8 % (4406/10 800)

Hypothèse

Le prix moyen de la chambre suppose un taux d’occupation uniforme de l’hôtel sur l’ensemble de l’année, ce qui n’est pas réalisé dans ce genre d’activité ayant un caractère saisonnier.

Calcul du montant de la marge sur coût variable sur l’année

| Basse saison | Moyenne saison | Haute saison | Total | |

|---|---|---|---|---|

| Nombre de Journées de la période | 180 | 120 | 60 | 360 |

| Coefficient d’occupation | 0.3 | 0.6 | 0.8 | 0.483 |

| Nombre de nuitées par chambre sur la période (1) | 54 | 72 | 48 | 174 |

| Prix de location par chambre | 30 | 42 | 60 | |

| Recette complémentaire | 20 | 20 | 20 | |

| Charges variables | 14 | 14 | 14 | |

| M/CV par Jour et par chambre (2) | 36 | 48 | 66 | |

| M/CV sur la période par chambre (3) = (2) * (1) | 1944 | 3456 | 3168 | |

| Marge/CV de l’hôtel (3) x 30 | 58 320 | 103 680 | 95 040 | 257040 |

| Résultat | 58 790 (4) |

(4) (257 040 — 198250)

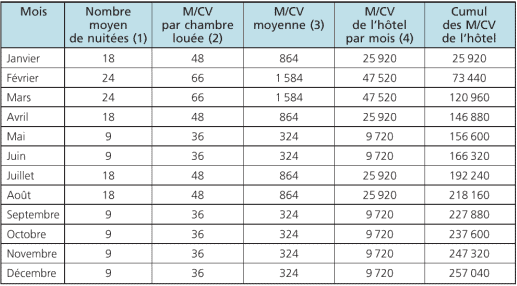

Date du seuil de rentabilité

(1) par mois et par chambre

(2) par mois (3) correspondant au calcul suivant: (1) * (2)

(4) correspondant au calcul suivant: (3) * 30

Le seuil de rentabilité est atteint courant août N. Le cumul annuel de la marge sur coût variable doit être égal à 198 250 €, soit environ le 7 du mois d’août.

Détail du calcul du point mort: [198 250/192 240/25 920] * 30

Fermeture en basse saison

La marge sur coût variable dégagée sur les six mois de basse saison est égale à 58320 €. Celle-ci est légèrement supérieure aux 52 750 € de charges de structure que l’entreprise économiserait en fermant durant cette période. La solution de fermer en basse saison n’est donc pas rentable puisque cela générerait une diminution du résultat de 5 570€.

Laisser un commentaire