La politique salariale de l’entreprise peut se traduire par des augmentations collectives ou catégorielles des salaires. Elle consiste aussi en un système d’évolution des rémunérations individuelles au mérite, à l’ancienneté ou liées aux changements de postes (GVT). L’ensemble de ces hausses collectives, catégorielles ou individuelles, ont un impact sur la masse salariale totale (effet masse) plus ou moins fort en fonction des taux de hausse (effet niveau) et des dates de leur mise en application.

En outre, les hausses des rémunérations appliquées pendant un exercice ont un effet sur l’évolution de la masse salariale de l’exercice suivant (effet de report).

Méthode : L’évolution de la masse salariale

A. La masse salariale de base

Afin d’isoler les variations des rémunérations des autres facteurs d’évolution de la masse salariale (variations d’effectifs, modifications structurelles de l’emploi…), la mesure des effets masse, niveau et de report est calculée à effectifs constants.

La masse salariale de base est la somme des salaires, indemnités et primes régulièrement perçus par un effectif constant.

B. L’effet niveau

L’effet niveau mesure l’évolution de la rémunération mensuelle entre deux dates données, généralement de décembre N à décembre N + 1.

Exemple : (à partir de l’exemple précédent)

L’accord salarial a défini une augmentation générale de 1 % au 1er mars et de 1,5 % au 1er septembre.

En niveau, les salaires augmenteront de (1,01 × 1,015) – 1 = 2,515 %

pendant l’année N + 1.

Cette hausse intervenue en cours d’année ne signifie pas que la masse salariale a augmenté de 2,515 %.

C. L’effet masse

L’effet masse traduit la hausse réelle de la masse salariale pendant une année, du fait de hausses salariales.

Effet masse = (Masse annuelle avec augmentation/Masse annuelle sans augmentation) × 100

La masse annuelle sans augmentation est calculée en référence aux salaires de décembre N.

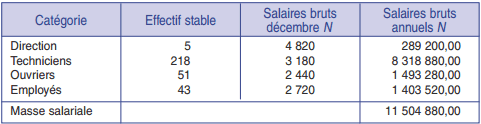

Exemple :

• Calcul de la masse annuelle sans augmentation de l’année N + 1 : (à partir du meme exemple précédent)

• Masse annuelle avec augmentation = 11 658 854 euros (voir fiche 14).

• Effet de masse = 11 658 854/11 504 880 = 1,01338.

Les deux hausses de salaire (1 % en mars et 1,5 % en septembre) ont pour effet un accroissement de la masse salariale de 1,338 % pour l’année N.

D. L’effet de report

L’effet de report mesure l’incidence sur une année des augmentations échelonnées pendant l’année précédente.

Effet de report = (Masse plancher de l’exercice N + 1 /Masse de l’exercice N) × 100

La masse plancher est la masse salariale de base de l’exercice N + 1, sans augmentation pendant cet exercice.

Exemple:

Mesure de l’impact des hausses conduites pendant l’exercice N + 1 sur la masse salariale de l’exercice N + 2 :

• Masse plancher de l’exercice N + 1 = salaires de décembre N × 12 :

(1) Salaires bruts décembre N × 1,0251

• Masse de l’exercice N + 1 : il s’agit de la masse prévue avec augmentations, soit 11 658 854 euros.

• Effet de report = 11 794 228/11 658 854 = 1,01161.Ainsi, les deux hausses réalisées en N + 1, parce qu’elles sont échelonnées pendant l’année, induisent une hausse de la masse salariale de N + 2 de 1,161 %.

Remarque : Les effets masse et de reports sont calculés en taux, exprimés en pourcentages ou en indices, avec indice = 1 + taux.

Dans notre exemple :

– indice de l’effet de masse = 1,01338, taux = 1,338 %

– indice de l’effet de report = 1,01161, taux = 1,161 %.

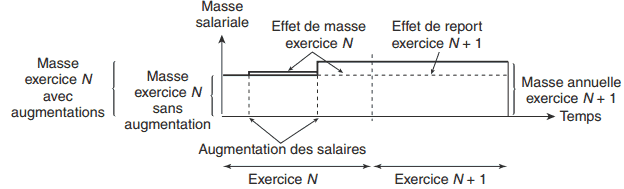

E. Schéma récapitulatif

Le schéma ci-dessous permet, à partir de notre exemple, de visualiser les notions d’effet de masse et d’effet de report.

A. La relation effet niveau, effet masse et effet de report

L’effet niveau est indépendant des dates auxquelles les hausses sont appliquées au cours d’une année. Au contraire, l’impact d’une hausse en niveau des salaires sur la masse salariale de l’année et de l’année suivante dépend de la date de la mise en application de cette hausse.

Plus la hausse est proche du début de l’année, plus l’effet masse se rapproche de l’effet niveau et plus l’effet de report est faible.

Plus la hausse est proche de la fin de l’année, plus l’effet masse est faible et plus l’effet de report se rapproche de l’effet niveau.

Dans le cadre de négociations salariales, l’entreprise doit prendre en compte ces considérations :

- une hausse mise en application au début de l’année N a un coût financier immédiat plus important,

- plus la date est tardive, plus le coût financier est retardé sur l’année suivante, au risque cependant, d’entraver l’entreprise pendant l’exercice suivant dans le cadre de nouvelles négociations salariales.

Le GVT ( Glissement-Vieillissement-Technicité)

L’effet glissement est dû aux augmentations au mérite accordées par l’entreprise.

L’effet vieillissement est lié au mode de rémunération en fonction de l’ancienneté, décidé par l’entreprise ou issu d’accords collectifs.

L’effet technicité s’explique par les promotions accordées au personnel, induisant un changement de rémunération avec changement de poste. Il inclut également les ajustements salariaux conventionnels tels que la revalorisation du SMIC ou du minimum conventionnel.

Ces trois effets se traduisent par une augmentation de la masse salariale et peuvent être mesurés en niveau, masse et report.

Application (suite application » Calcul et prévision de la masse salariale (exercice corrigé) »)

En reprenant les données des exercices 1 et 2, il vous est demandé d’approfondir l’analyse de l’impact des hausses salariales.

1. Calculer l’effet report des hausses de l’exercice 1 sur l’exercice 2.

2. Calculer l’effet de masse des hausses de l’exercice 2.

3. Interpréter les résultats obtenus aux questions précédentes. Quelle relation peut-on établir entre le taux de variation global, l’effet report et l’effet de masse calculés ci-dessus?

Solution de l’application:

1. Effet de report des hausses de l’exercice 1 sur l’exercice 2 (exprimé en indice)

Report = (Masse plancher ex. N + 1 (en euros)/Masse ex. N (en euros)) = Salaire juin ex. 1 × 12/Masse ex.1 = (39397,50 × 12)/462090,00 = 1,0231 soit un taux de 2,31 %

2. Effet de masse des hausses de l’exercice 2 (exprimé en indice)

Masse = Masse annuelle avec augmentations/Masse annuelle sans augmentation

= (Masse ex.1/Salaire juin ex. 1 × 12 = 478687,50/39397,50 × 12 = 1,0125 soit un taux de 1,25 %

3. Interprétation des résultats et relation entre les effets

La société a négocié des hausses de salaire de 5 % pendant l’exercice 1 et de 3 % pendant l’exercice 2.

La masse salariale de l’exercice 2 a en fait augmenté de 3,5918 % (voir : La prévision de la masse salariale). Ce taux de hausse s’explique :

- par l’effet sur la masse salariale de l’exercice 2 des hausses échelonnées pendant l’exercice1 (effet report de 2,31 %) ;

- par l’effet de la hausse des salaires échelonnées pendant l’exercice 2 (effet masse de 1,25 %).

La hausse effective de la masse salariale de l’exercice 2, l’effet de report des hausses de l’exercice précédent et l’effet des augmentations pendant l’exercice 2 peuvent être mis en relation de la façon suivante :

(1 + VG) = (1 + TR) × (1 + TM), soit 1,0359 = 1,0231 × 1,0125

avec TR = effet report et TM effet masse, exprimés en taux.

Une très bonne instruction je vous la recommande

une trés bonne initiative pour la maitrise et le savoir en économie gestion.. seulement je suggère que tout les cours soient téléchargeables pour en profiter et les divulguer dans le grand public……..MERCI