les prix de cession internes sont les prix auxquels les échanges de produits entre centres de responsabilité d’une même entreprise ou d’un même groupe sont valorisés, dans le cadre d’une relation client-fournisseur entre ces centres de responsabilité. Un système de prix de cession internes comporte la définition des centres de responsabilité, de leur degré d’autonomie, la définition des prix de cession internes, les règles de régulation du système, en conformité avec la structure et la stratégie de l’entreprise ou du groupe.

Les objectifs d’un système de prix de cession internes :

- la recherche d’une plus grande flexibilité et de meilleures performances par la décentralisation des décisions de gestion ;

- la mesure de la performance des centres de responsabilité, par le calcul de leur résultat ;

- la motivation des acteurs au sein des centres de profit par l’appropriation d’un résultat dont ils sont responsables.

Ces objectifs peuvent être antagonistes.

Exemple :

Le choix de s’approvisionner à l’extérieur du groupe, auprès d’un fournisseur dont les prix sont plus avantageux que les prix de cessions internes, peut mettre en péril une activité stratégique.

Qualités d’un système de prix de cession internes :

- assurer la cohérence entre les objectifs de la société ou du groupe et les objectifs de chaque centre de responsabilité ;

- respecter l’autonomie des centres de responsabilité ;

- définir les prix de cession et des règles de fonctionnement équitables, c’est-à-dire qui ne créent pas de rentes de situation dont bénéficieraient des centres de responsabilité au détriment d’autres centres ;

- permettre une juste évaluation des performances des centres de responsabilité ;

- assurer la simplicité et la rapidité des calculs de coûts pour le pilotage des centres de responsabilité.

Les prix de cession internes (méthodes)

A. Le choix d’un système de prix de cession internes

Un système de prix de cession internes doit répondre aux questions suivantes :

Quel est le degré d’autonomie des centres de responsabilité ?

en fonction de la structure de l’entreprise, du degré d’autonomie des centres de responsabilité, ceuxci sont des centres de coûts ou des centres de profit.

Qui détermine les prix de cession internes ?

- la direction générale afin de définir des prix de cession qui garantissent un optimum pour l’entreprise ou pour le groupe ;

- les centres de responsabilité qui négocient les prix de cession entre eux. Dans le premier cas, l’autonomie des centres de responsabilité est réduite ; dans le deuxième, les centres risquent de prendre des décisions décentralisées non compatibles avec les objectifs généraux de l’entreprise ou du groupe.

Quels prix de cession adopter, un prix établi en référence au marché ou en référence aux coûts ?

Le choix est fonction :

- de l’organisation de l’entreprise, plus ou moins décentralisée,

- de sa stratégie dont le degré d’intégration de la production,

- de son environnement, plus ou moins concurrentiel.

Comment animer le système de prix de cession internes de telle sorte qu’il préserve une équité entre les centres de responsabilité ?

Le système de prix de cession internes doit encourager les initiatives des centres de responsabilité en vue d’une meilleure efficience. Il doit aussi intégrer les évolutions externes. Il exige donc un système d’animation et de maintenance qui concoure à la motivation des acteurs et à la préservation de l’intérêt global de l’entreprise ou du groupe.

B. Le choix des prix de cession internes

1. Prix de cession internes en référence au prix du marché

Le prix du marché répond à une logique de marché dans la mesure où les centres de responsabilité ont le choix entre acheter ou vendre auprès d’autres centres de l’entreprise ou du groupe ou sur le marché, à condition que ce marché existe réellement.

• Avantages :

- il permet le choix entre faire dans l’entreprise ou le groupe ou faire faire sur le marché ;

- le profit réalisé par les centres est un critère de performance.

• Conséquences :

- le choix des centres de profit peut conduire à la disparition d’autres centres fournisseurs non compétitifs, ce qui peut s’opposer à la stratégie d’intégration verticale du groupe ;

- ce système nécessite des négociations entre centres clients et fournisseurs, la recherche du prix du marché, qui alourdissent les procédures et représentent un coût supplémentaire.

• Conditions nécessaires :

- existence d’un marché suffisamment concurrentiel,

- accès à la connaissance des prix du marché.

• Aménagements possibles : le groupe peut se donner les moyens d’intervenir ou d’orienter les décisions des centres de profit :

- en se réservant la possibilité d’un arbitrage, au détriment de l’autonomie des centres, en cas de décision de « faire faire » ;

- en ajoutant au prix de cession un subventionnement qui oriente la décision d’un centre vers un approvisionnement ou une vente internes.

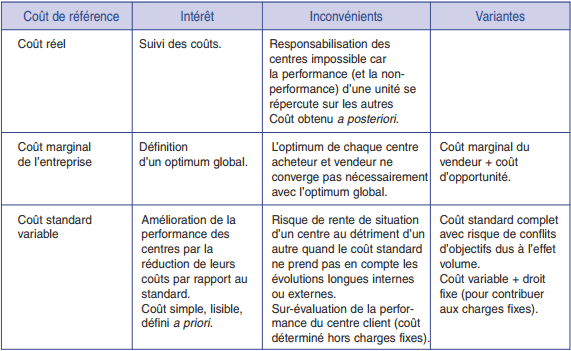

2. Prix de cession interne en référence à un coût

Ce choix privilégie une logique d’intégration, les unités s’approvisionnant à l’interne. Le prix de cession comporte le coût et une marge déterminée de telle sorte qu’elle rémunère les capitaux investis et incite à la performance du centre de responsabilité.

Le tableau suivant présente les principales options et leurs intérêts respectifs.

La mise en place d’un système de prix de cession internes comporte des risques que l’entreprise doit anticiper et gérer.

La mise en place d’un système de prix de cession internes comporte des risques que l’entreprise doit anticiper et gérer.

• Effet sur la répartition du résultat : quand il n’y a pas recours aux marchés extérieurs, les prix de cession internes sont neutres vis-à-vis du résultat de l’entreprise (ou du groupe) mais ont une action sur la répartition du résultat d’un centre de profit à l’autre au sein de l’entreprise ou du groupe, ce qui peut générer des tensions entre centres.

Les groupes multinationaux gèrent cet effet de répartition du résultat dû aux prix de cession internes pour tenter d’optimiser leur stratégie fiscale. La logique sort alors du contrôle de gestion et les administrations fiscales se donnent le droit de contrôler ces mécanismes.

• Effet pervers sur la motivation des acteurs : les choix de prix de cession internes peuvent générer des transferts de responsabilité, des rentes de situation, une dépossession des effets de la performance, une fausse autonomie, qui risquent de provoquer des conflits entre centres ou entre la direction générale et les centres ou encore démotiver les acteurs au sein d’un centre.

• Effets sur les coûts : l’objectif premier des prix de cession internes est d’accroître l’efficience d’une entreprise ou d’un groupe en responsabilisant les acteurs. Ces gains peuvent être compensés par les effets pervers énoncés ci-dessus et par le coût d’un système de prix de cession internes (coût de sa définition, de sa mise en œuvre, de sa maintenance et de son animation).

L’application ci-dessous met ces effets en évidence.

Application corrigé :Les prix de cession internes

L’organisation comptable d’IICI est la suivante :

- la comptabilité générale est tenue de manière centralisée au siège ;

- chaque établissement dispose d’une comptabilité analytique ;

- un prix de cession interne est établi pour évaluer les échanges entre les deux établissements.

Les prix de cession sont responsables de tensions entre les établissements d’IICI.

Actuellement, ce prix de cession est fixé de la manière suivante :

- calcul du coût de revient complet tous les mois ;

- application d’un taux de marge de 3 % à 5 % selon les configurations. Ces taux sont négociés tous les ans.

Selon M. Moreau, les coûts agissent défavorablement sur l’usine de Lyon. Il considère le prix de cession interne comme étant trop élevé, non pertinent et instable.

Selon ce responsable, l’établissement de Bécon devrait être un centre de coût. Dans de telles conditions, il serait plus judicieux d’utiliser un prix de cession égal au coût complet standard.

1. Expliciter toutes les critiques émises par M. Moreau relatives au prix de cession.

2. Que penser d’une valorisation au coût complet standard ?

Solution de l’exercice :

1. Explicitation des critiques de M. Moreau

M. Moreau considère le prix de cession comme étant trop élevé, non pertinent et instable. Rappelons que le prix de cession entre Bécon et Lyon est égal au coût de revient de Bécon plus une marge de 3 à 5 %.

Le prix de cession est trop élevé :

L’usine de Bécon, qui n’a pas de responsabilité sur la commercialisation des produits cédés à Lyon, réalise automatiquement une marge de 3 à 5 % de son coût de revient.

Du point de vue de l’usine de Lyon, le prix de cession est trop élevé car il absorbe automatiquement une partie de la marge commerciale.

Le prix de cession n’est pas pertinent :

Si le prix de cession a pour rôle, comme l’avance M. Julliard, de motiver le personnel de l’usine de Bécon, cela signifie qu’il permet de mesurer l’efficience de l’unité, centre de profit, en dégageant un résultat partiel. Or, le mode de calcul adopté (coût réel + marge) garantit le résultat de Bécon quelle que soit sa performance effective. Pire : plus le coût de l’unité est élevé, plus la marge s’accroît. De fait, Bécon bénéficie d’une rente de situation au détriment de Lyon dont le personnel risque de se démobiliser. Ce mécanisme est tel que les décisions relevant de la responsabilité de Bécon affectent le résultat de Lyon.

En outre, basé sur le coût réel, le prix de cession est connu a posteriori par les deux usines, ce qui gène toute anticipation.

Pour ces trois raisons, le prix de cession, tel qu’il est défini, n’est pas pertinent.

Le prix de cession est instable:

Du fait des charges fixes qu’il comporte, le coût complet unitaire réel de Bécon est susceptible de varier à court terme en fonction du volume d’activité de l’usine. Le prix de cession, tel qu’il est défini, répercute ces variations de coûts sur l’usine de Lyon. Ses efforts ne peuvent donc pas se traduire par une amélioration stable de ses indicateurs de performance.

2. Valorisation au coût complet standard

Le coût complet standard a pour avantages :

- de stabiliser les prix de cession internes ;

- de responsabiliser l’unité de Bécon qui cherchera à améliorer ses performances par rapport au standard et dégager ainsi une marge.

Le coût complet standard comporte cependant des limites :

- étant un coût complet, il comporte une part de charges fixes en référence à une activité normale. L’usine de Bécon subit alors toute baisse des commandes de Lyon sans que celle-ci en soit pénalisée. Bécon verrait baisser sa performance alors qu’il n’en serait pas responsable ;

- le standard incite à la baisse des coûts qui peut s’effectuer au détriment de la qualité des ordinateurs fournis à Lyon. Cette non-qualité se traduirait dans les comptes du SAV de Lyon ;

- les standards doivent être révisés en fonction des évolutions au risque sinon de générer des rentes de situation sur le centre client ou fournisseur. Cependant, ces révisions ne doivent pas dépouiller les centres fournisseurs des fruits de leur performance.

Compte tenu de ces limites, une évaluation des transferts au coût standard variable avec une indemnité fixe de compensation des charges de structure du centre fournisseur peut être proposée.

j’ai beaucoup aimé et je continue à aimer la qualité de vos publications scientifiques surtout dans le domaine de comptabilité et finances publiques