On met ci-dessous un exercice corrigé sur l’enregistrement des stocks au bilan et au compte de résultat : Les soldes des comptes (en milliers d’euros) de la SA Florence sont les suivants au 15/12/N : Capital : 2 000 ; emprunt : 1 000 ; terrain : 700 ; constructions : 1 200 ; matériel industriel : 600 ; stock de matières premières : 120 ; stock de produits finis : 180 ; fournisseurs : 500 ; clients : 340 ; banque : 310 ; caisse : 50 ; achats de matières premières : 4 500 ; achats de fournitures diverses : 1 800 ; charges locatives (loyers) : 120 ; impôts et taxes : 90 ; charges exceptionnelles : 1 600 ; ventes de produits finis : 8 060 ; produits financiers : 50.

Les dernières opérations de l’exercice N qui restent à comptabiliser sont les suivantes :

• 18/12 : Achats à crédit de matières premières : 400 ;

• 21/12 : Paiement d’une amende par chèque : 5 ;

• 27/12 : Vente de produits finis encaissée par chèque : 600 ;

• 31/12 : Le stock final de matières premières s’élève à 160 ; celui de produits finis à 110.

L’exercice comptable coïncide avec l’année civile.

1) Présenter le bilan de l’exercice N.

2) Présenter le compte de résultat de l’exercice N.

La SA Florence a oublié de comptabiliser l’escompte obtenu sur les achats de matières premières au 18/12 (2 % du montant de l’achat). Vous supposerez que :

• le stock initial est composé de 100 unités à un prix unitaire de 1,2 millier d’euros ;

• la SA n’a pas bénéficié d’autres escomptes que celui du 18/12 ;

• l’achat de matières premières du 18/12 correspond à un achat de 200 unités à un prix unitaire de 2 000 euros (hors escompte) ;

• après le 18/12, 220 unités sont sorties du stock de matières premières ;

• la SA Florence valorise ses stocks selon la méthode du PEPS.

3) En considérant l’escompte obtenu, présenter le bilan de l’exercice N.

4) En considérant l’escompte obtenu, présenter le compte de résultat de l’exercice N.

5) Les postes du compte de résultat intègrent-ils uniformément les escomptes de règlement ?

Deux experts estiment la valeur du stock final de matières premières :

• l’expert 1 conclut à une sous-estimation des stocks de matières premières dans les comptes de l’entreprise ;

• l’expert 2 conclut à une surestimation des stocks de matières premières dans les comptes de l’entreprise.

6) En considérant l’avis de l’expert 1 et de l’expert 2, quels sont les enregistrements complémentaires à réaliser lors des travaux d’inventaire de l’exercice N.

Corrigé de l’exercice sur l’enregistrement des stocks au bilan et au compte de résultat

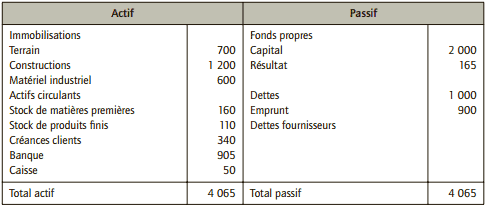

1) Bilan de l’exercice N ( en K€)

Remarque : Pour le montant du résultat, voir le compte de résultat.

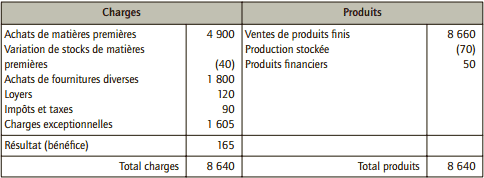

2) Compte de résultat de l’exercice N ( en K€)

Remarque :

• Variation de stocks de matières premières : 120 – 160 = (40) K€

• Production stockée : 110 – 180 = (70) K€

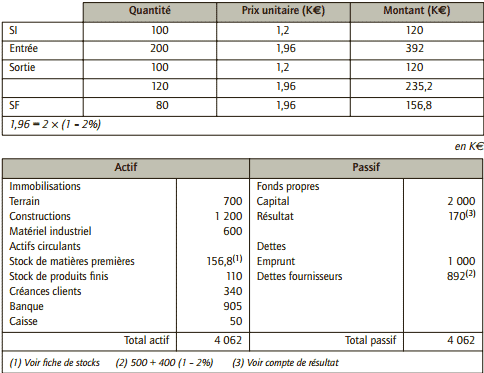

3) Bilan de l’exercice N

Selon l’article 321 du PCG, le coût d’acquisition des stocks est déterminé net des escomptes de règlement. La valorisation des sorties de stocks et du stock final doit donc intégrer l’escompte. La SA Florence comptabilise alors un stock de matières premières de 156,8 K€. La fiche de stock précise le calcul.

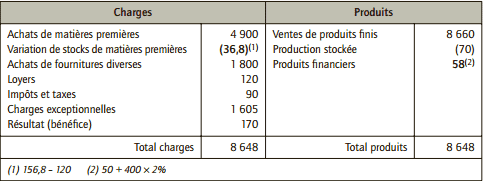

4) Compte de résultat de l’exercice N

Le PCG ne prévoit pas de modifier la comptabilisation des achats de matières premières. De ce fait, le montant des achats de matières premières est comptabilisé sans déduction des escomptes de règlement ; ces derniers sont enregistrés via le compte 765 « Escomptes obtenus » (8 k€ pour la SA Florence) dans les produits financiers.

En K€

5) Intégration des escomptes de règlement

La prise en compte de l’escompte de règlement n’est pas uniforme. Les achats sont comptabilisés au montant net commercial (400 k€) alors que l’entrée en stock de ces éléments achetés est valorisée au montant net financier (392 k€). Ainsi, afin de comptabiliser la valeur du stock final, il convient d’identifier et d’intégrer les escomptes obtenus à la valorisation des stocks et qui n’apparaissent pas dans les comptes d’achats.

6) En considérant les avis de l’expert 1 et de l’expert 2, enregistrements à réaliser lors des travaux d’inventaire de l’exercice N

■ Cas de l’expert 1 : sous-estimation des chiffres comptables

Dans ce cas, la valeur à l’inventaire physique ou la valeur actuelle des matières premières constatée par l’expert 1 est supérieure à la valeur comptable. Du fait du principe de prudence, aucune écriture ne doit être comptabilisée à l’inventaire ; la comptabilité française ne tenant pas compte des éléments d’autres systèmes d’information qui conduisent à inscrire une valeur supérieure du patrimoine.

■ Cas de l’expert 2 : surestimation des chiffres comptables

Dans ce cas, la valeur à l’inventaire physique ou la valeur actuelle des stocks des matières premières constatée par l’expert 2 est inférieure à la valeur comptable enregistrée. Du fait du principe de prudence, il convient de considérer cette information à l’inventaire ; la comptabilité française tient compte des informations indiquant une perte de valeur du patrimoine. La SA Florence devra ajuster les dépréciations constatées sur les stocks de matières premières.

Très satisfait et du cour et de l’exercice.

Bonjour, je suis un étudiant en Finance Comptabilité Banque 1er année à l’Université TECNO-LAB de Bamako. j’aimairs savoir comment élaborer en pratique les travaux Comptable de fin d’année ?

Comment comptabilisee les produit d un hotel telque jus fruit, alcool,et aussi les chambres

très satisfait de l’exercice