le contrôle de gestion par les activités ou management à base d’activités (ABM) « est une méthode de management de l’entreprise qui doit permettre un pilotage stratégique de l’organisation dans le but d’améliorer la performance par des démarches de progrès continu ». On peut considérer que la méthode ABC est une méthode de management des coûts (recherche de la vérité et de la minimisation des coûts) et que la méthode ABM est une méthode de management des activités afin d’améliorer la performance globale de l’entreprise.

Les facteurs d’évolution du contrôle de gestion : les tendances d’évolution du contrôle de gestion s’expliquent principalement par les facteurs suivants :

- les changements permanents de l’environnement: innovation, marchés, concurrence… ;

- la complexité croissante de l’environnement dont les évolutions sont difficilement prévisibles ;

- le développement d’un marché de la demande, informé, exigeant, qui sait exploiter la concurrence inter-firmes.

Les principes du management par les activités :

- le contrôle de gestion s’appuie sur le couple valeur-coût. Il s’intéresse au processus de création de valeur par l’analyse des processus et des activités ; il évite de se focaliser sur les coûts ;

- par le biais de l’étude des processus, le contrôle de gestion s’intéresse à la coordination entre les activités. Cette coordination est particulièrement pertinente dans une logique de juste à temps ou pour rechercher certains coûts cachés ;

- le contrôle de gestion diffuse la stratégie auprès de l’ensemble des acteurs de l’entreprise en traduisant les facteurs clés de succès en un système d’indicateurs de mesure et de pilotage de la performance, financiers et qualitatifs (qualité, délais, sécurité…) ;

- ainsi, le contrôle de gestion est stratégique parce qu’il fournit un avantage concurrentiel en contribuant à l’amélioration de la performance de l’entreprise ;

Méthode du contrôle de gestion par les activités

A. Le couple valeur-coût

Les coûts de l’entreprise sont confrontés au rapport valeur/prix établi sur le marché à partir des besoins des clients et de la concurrence. Pour être compétitive, l’entreprise s’intéresse alors :

- aux facteurs constitutifs de la valeur: l’aptitude à répondre aux besoins des clients, la qualité, le respect des délais, le service après-vente… donc aux activités qui donnent de la valeur au produit (ou au service) ;

- à la recherche des coûts qui ne contribuent pas à la valeur : gaspillages, activités inutiles, fonctionnalités des produits qui ne répondent pas aux besoins exprimés par le marché, non-qualité…

Ainsi, les systèmes de diagnostic et de pilotage du contrôle de gestion ne se limitent pas à la seule observation des coûts.

B. La démarche du management par les activités

Les objectifs du contrôle de gestion par les activités ou management à base d’activités : le management par les activités met en œuvre une démarche qui installe :

- un système d’évaluation permanente de la performance ;

- un système de pilotage qui favorise l’action, la réaction, la régulation par chacun des acteurs ;

- les conditions qui assurent la cohérence des actions et des initiatives individuelles afin de converger vers les objectifs stratégiques de l’entreprise.

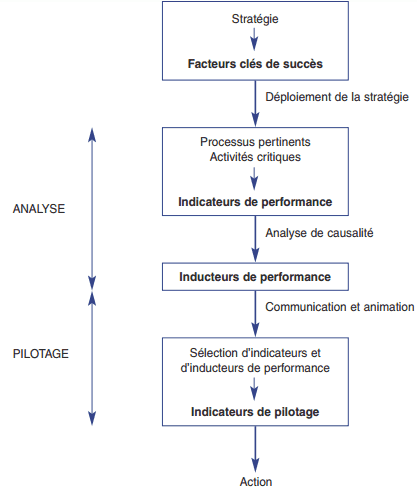

Le schéma d’ensemble :

Le lien FCS, processus, activités critiques :

Les processus, ensembles d’activités coordonnées entre elles afin de réaliser une production, sont le niveau pertinent de traduction des facteurs clés de succès. Parmi ces activités, certaines ont un effet réel (effectivité) sur la performance recherchée.

C’est à partir de ces activités critiques que l’on recherche les moyens d’amélioration de la performance.

Exemple :

– FCS: les délais de livraison courts,

– processus: gestion des commandes et des livraisons,

– activités critiques: recevoir et livrer des commandes.

Les activités critiques varient en fonction du problème posé. Par exemple, le traitement comptable des commandes ne constitue pas une activité critique face à l’objectif de réduction des délais de livraison.

Les inducteurs de performance :

Les inducteurs de performance sont les facteurs qui agissent sur la performance recherchée. On distingue, par exemple, les inducteurs de coût, de qualité, de délai, de sécurité…

Ils sont identifiés à partir d’une analyse causale approfondie.

La détection des inducteurs de performance permet d’identifier les actions à mener pour améliorer la performance.

Exemple :

– FCS: délais de livraison courts,

– processus: traitement des commandes,

– indicateur de performance: délai entre date de commande et date de livraison,

– inducteur de performance: temps d’emballage,

– action menée: modification du conditionnement.

Remarque : il ne faut pas confondre les inducteurs de coût qui sont des inducteurs de performance avec les inducteurs d’activité qui permettent, en comptabilité d’activités, l’allocation du coût des activités au produits.

Les indicateurs de pilotage :

Les indicateurs de pilotage constituent un ensemble d’informations, regroupées dans un tableau de bord. Ils expriment l’atteinte des objectifs (indicateurs de performance) et les moyens d’action (inducteurs de performance). Mis à la disposition des opérationnels de l’entreprise afin que leurs actions convergent vers les objectifs de l’entreprise, cet ensemble d’indicateurs doit être :

- simple, comportant peu d’indicateurs ;

- clair : concret, facilement évaluable ;

- efficace : correspondant aux moyens d’action de l’acteur ;

- mobilisateur : issu d’une réflexion collective.

Intérêt du management à base d’activités

– Du fait de l’analyse des processus et de l’élargissement des critères de performance, le management à base d’activités est particulièrement pertinent pour répondre à la gestion de projets, au « juste à temps » ou à la démarche qualité.

– Le contrôle de gestion participe à la réorganisation de l’entreprise par l’identification des activités et des processus et par le diagnostic porté sur les activités non productrices de valeur.

– Le système de déploiement et de communication de la stratégie par des indicateurs de pilotage compréhensibles assure la cohérence globale de l’entreprise.

– Le contrôle de gestion contribue, en mettant en place un système d’animation, à une dynamique permanente d’amélioration, dans une logique de changement continu.

Limites du management à base d’activités

– La cohérence, la compatibilité des indicateurs de performance n’est pas aisée à obtenir. L’objectif de qualité peut, par exemple, s’opposer à celui de baisse des coûts.

– Les indicateurs de performance peuvent avoir des effets pervers.

Exemple : La réduction d’un délai de livraison peut induire une moindre qualité des manipulations et donc un taux de retour plus important.

– L’impact d’une amélioration qualitative (qualité, réactivité…) sur les résultats financiers est difficilement mesurable; dans une logique d’animation, cela pose problème pour la mise au point du système d’incitation au travers des rémunérations.

Bonsoir !

Quelqu’un peut m’aider pour me donner les questions sur ce chapitre Le contrôle de gestion par les activités?