La création de monnaie (création monétaire) se fait à travers toutes les opérations qui contribuent à l’augmentation de la masse monétaire en circulation. Connaissant la composition essentiellement scripturale de cette masse monétaire, il apparaît que la création monétaire repose sur des écritures en comptes et fait intervenir les banques, la fabrication de billets n’étant qu’un aspect marginal de la création monétaire .La création de monnaie a pour principale origine la distribution de crédits par les banques, qui peuvent littéralement « multiplier la monnaie ». Mais d’autres agents financiers peuvent en faire de même.

La banque centrale joue un rôle déterminant dans le processus de création monétaire. Elle y participe, en créant la monnaie centrale, et elle le contrôle, en limitant les émissions de crédits. Depuis 1 999 et l’entrée en vigueur de l’euro, c’est la Banque centrale européenne (BCE) qui contrôle l’émission monétaire dans les douze pays concernés. L’euro est devenu la seule monnaie centrale dans ces pays.

Le mécanisme de la création monétaire

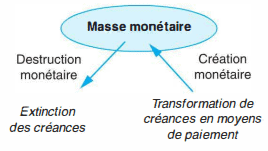

Le principe de la création de monnaie : consiste en la mise à disposition des agents économiques de moyens de paiements totalement nouveaux. Seuls les agents financiers, habilités à gérer les moyens de paiement scripturaux, peuvent réaliser cette opération. Il leur suffit d’inscrire une somme sur le compte d’un agent non financier pour créer une monnaie scripturale supplémentaire. Cette inscription se fait en contrepartie d’une créance, c’est-à-dire en échange d’une promesse de remboursement ultérieur.

La création de monnaie par les agents financiers consiste donc à transformer des créances en moyens de paiement. À l’échéance de ces créances, il y a destruction monétaire. À tout moment, la masse monétaire est donc constituée de la différence entre la monnaie créée et la monnaie détruite.

Les contreparties de la masse monétaire : ce sont les créances en contrepartie desquelles la monnaie est émise. Les crédits à l’économie, accordés par les banques aux particuliers et aux entreprises, représentent plus de 80 % des contreparties. Les créances sur le Trésor, deuxième contrepartie, varient en fonction des choix financiers du budget de l’État. Les créances sur l’extérieur, solde des échanges avec le reste du monde, sont une contrepartie positive ou négative (destruction monétaire) de la masse monétaire.

La monnaie centrale : la banque centrale transforme également certaines créances des banques et du Trésor en moyens de paiement : billets de banque et comptes courants à la banque centrale des agents financiers et du Trésor. Cette monnaie, la monnaie centrale, ne fait que partiellement partie de la masse monétaire puisque ni les sommes inscrites aux comptes des banques et du Trésor à la banque centrale ni les billets en caisse dans les banques ne représentent de la monnaie en circulation. La monnaie centrale est pourtant hiérarchiquement supérieure. Elle conditionne la quantité de monnaie scripturale créée par les banques.

Les acteurs de la création monétaire

La création de monnaie scripturale par les banques : lorsqu’une banque accorde un crédit à son client et verse la somme sur son compte, elle augmente à la fois l’actif (créance sur le client) et le passif(compte du client) de son bilan. Elle crée donc de la monnaie ex nihilo. En revanche, on ne peut pas parler de création monétaire lorsque la banque prête des ressources qu’elle a collectées auparavant.

La banque centrale ne crée paradoxalement qu’assez peu de monnaie. Disposant du monopole de l’émission des billets, elle les met à la disposition des banques contre de la monnaie centrale (compte courant des banques) en fonction des besoins de leurs clients, contribuant ainsi à la masse monétaire. Mais on sait que les billets ne représentent qu’une faible partie de la masse monétaire en circulation. La banque centrale crée de la monnaie quand elle accorde des avances au Trésor. En finançant ainsi l’État, qui utilise cette monnaie pour payer les fonctionnaires, régler ses dépenses, en la mettant donc à la disposition des agents non financiers, la banque centrale augmente la masse monétaire en circulation. Par ailleurs, la banque centrale crée de la monnaie à travers les achats de devises étrangères aux banques et aux particuliers : elle transforme une créance sur l’extérieur en moyen de paiement.

Le rôle du Trésor dans la création monétaire est essentiellement un rôle d’orientation. En effet, c’est lui qui choisit la part des besoins de l’État qui sera financée par création monétaire. Dans ce cas, il fait appel à la banque centrale ou aux banques. Par contre, lorsqu’il vend des obligations (bons du trésor) aux agents non financiers, il ne crée pas de monnaie puisqu’au contraire, il transforme des moyens de paiement en créances. En gérant le circuit des comptes chèques postaux, le Trésor est amené à régler certaines dépenses de l’État par inscription sur ces comptes, et à créer ainsi de la monnaie scripturale.

Les limites de la création monétaire

Les limites de la demande de la monnaie : la demande de crédits aux banques, principale source de création monétaire, n’est pas toujours croissante. Deux facteurs au moins peuvent contribuer à sa réduction : la faiblesse de l’activité économique et la préférence des agents, et des entreprises en particulier, pour des financements non monétaires. En outre, les créances sur le Trésor et sur l’extérieur fluctuent en fonction du déficit budgétaire et du solde de la balance des paiements.

La limitation de l’offre de crédits par les banques : plusieurs phénomènes limitent les banques dans leur création monétaire. Elles doivent tout d’abord être en mesure de procurer à leur clientèle les billets qu’elle demande. Elles doivent ensuite conserver sur leur compte courant à la banque centrale des réserves obligatoires, non rémunérées. Elles doivent enfin faire face au règlement des compensations interbancaires issues des paiements des clients des différentes banques. Les banques sont donc contraintes à une certaine liquidité, c’est-à-dire à disposer d’une quantité suffisante de monnaie centrale.

Le principe du multiplicateur de crédit relie les crédits que les banques peuvent accorder à la quantité de monnaie centrale dont elles disposent. Ainsi, l’augmentation de la masse monétaire serait un multiple de l’augmentation de la monnaie centrale, multiple d’autant moins grand que le taux de réserves obligatoires et les demandes de billets sont élevés. Ce principe est aujourd’hui contesté dans son pouvoir explicatif des mécanismes de création monétaire tant le refinancement par la banque centrale est aujourd’hui une conséquence de l’émission de crédits et non l’inverse.

Liquidité bancaire et politique monétaire

La contrainte de liquidité bancaire limite la création de monnaie scripturale. En effet, l’émission de crédits par une banque ne se traduit pas intégralement par des dépôts dans la banque, des « fuites » se produisent, dont le règlement ne peut se faire qu’en monnaie centrale.

La demande de billets constitue une première fuite. Elle correspond aujourd’hui à environ 20 % des dépôts et dépend essentiellement des habitudes des entreprises et des particuliers en matière de paiement. Les banques tentent en permanence de réduire le taux de paiement en liquide au profit de paiements en monnaie scripturale. En principe, les paiements interbancaires sont proches de l’équilibre. En effet, les paiements effectués et reçus par une banque dépendent de l’étendue de sa clientèle et sont proches l’un de l’autre.

Ces fuites, indépendantes de la politique monétaire, obligent les banques à disposer de monnaie centrale pour émettre des crédits. L’intervention de banque centrale est double : elle peut accroître le besoin de monnaie centrale et elle influence le coût d’obtention de la monnaie centrale.

Dans le cadre de la politique monétaire, la banque centrale fixe le taux des réserves obligatoires (aujourd’hui très réduite) et intervient sur le marché monétaire pour favoriser ou restreindre le refinancement des banques en agissant sur le taux d’intérêt du refinancement. Elle contrôle leur liquidité, donc leurs possibilités de création monétaire.

Dans quelle mesure la banque centrale limite-t-elle la création monétaire ?

Corrigé

• Nous l’avons vu, la banque centrale a le monopole de l’émission des billets. De ce fait, les banques devront se fournir auprès d’elle pour pouvoir faire face à la demande de leurs clients. Il en va de même pour les devises achetées auprès de la banque centrale.

• Par ailleurs, les dettes et les créances que les banques détiennent entre elles feront l’objet d’une compensation. Cette compensation s’effectue sous forme de virements dans les comptes courants des banques à la banque centrale.

• On voit alors apparaître une forme de monnaie, la monnaie centrale composée des billets et des avoirs des banques dans leurs comptes courants à la banque centrale. Entre la masse monétaire et la monnaie centrale, il existe un lien direct puisque les billets appartiennent aux deux formes de monnaie.

• Cependant, l’alimentation des banques en monnaie centrale va leur permettre d’accorder des crédits plus facilement et donc de créer de la monnaie. Ce mécanisme est connu sous le nom de multiplicateur de crédit, exprimant, ainsi, l’idée que l’augmentation de la masse monétaire est un multiple de l’augmentation de la monnaie centrale. Mais la banque centrale limite l’effet multiplicateur et donc la création monétaire en imposant aux banques des réserves obligatoires, dépôts non rémunérés laissés par chaque banque sur son compte courant.

• Les opérations de refinancement ne se déroulent pas uniquement entre la banque centrale et les banques. Ces dernières peuvent s’échanger leurs excédents et leurs déficits de trésorerie sur le marché monétaire et plus précisément sur le marché interbancaire. La banque centrale n’est pas absente de ce marché où s’échange de la monnaie centrale et ces interventions consistent alors à injecter ou à retirer des liquidités.