Dans cet exercice on va présenter le tableau des immobilisations et du tableau des amortissements. Énoncé de l’exercice : Vous disposez des informations suivantes concernant la société EGC, spécialisée dans l’installation d’appareils de chauffage central. Les montants sont exprimés en kiloeuros.

Annexe 1 : renseignements complémentaires:

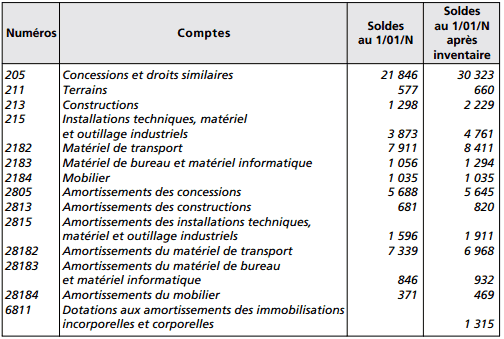

Le compte « 6811 Dotations aux amortissements sur immobilisations incorporelles et corporelles » est ventilé de la manière suivante :

– concessions et droits similaires : ………………………………………..69

– constructions : ………………………………………………………………..151

– installations techniques, matériel et outillage industriels : ….402

– matériel de transport : …………………………………………………….509

– matériel de bureau et matériel informatique : ……………………86

– mobilier : ……………………………………………………………………….98

Total : ………………………………………………………………………….1 315

Annexe 1 : extrait de balances

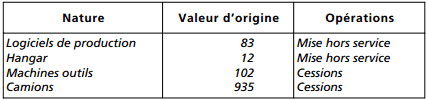

Certains biens ont été cédés ou mis hors service, au cours de l’exercice « N » :

Les autres variations de poste sont dues à des acquisitions.

■ Présenter le tableau des immobilisations, sachant que les augmentations représentent des acquisitions d’immobilisations.

■ Présenter le tableau des amortissements.

■ Établir l’extrait de bilan concerné d’après le système de base, en justifiant les montants.

Correction de l’exercice:

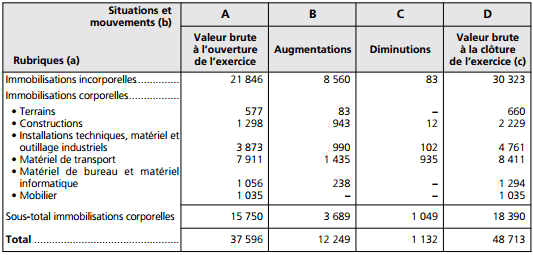

Le tableau des immobilisations

Le tableau des immobilisations permet d’expliquer les variations des postes de l’actif immobilisé entre deux bilans. Pour chaque ligne du tableau, l’égalité suivante doit être respectée :

A + B – C = D

(a) À développer si nécessaire selon la nomenclature des postes du bilan. Lorsqu’il existe des frais d’établissement, ils doivent faire l’objet d’une ligne séparée.

(b) Les entités subdivisent les colonnes pour autant que de besoin [cf. ci-dessous développement des colonnes B (augmentations) et C (diminutions)].

(c) La valeur brute à la clôture de l’exercice est la somme algébrique des colonnes précédentes (A + B – C = D).

Immobilisations incorporelles:

A = solde débiteur au 1/1/N du compte « 205 » : 21 846 K €

C = mise hors service des logiciels de production : 83 K €

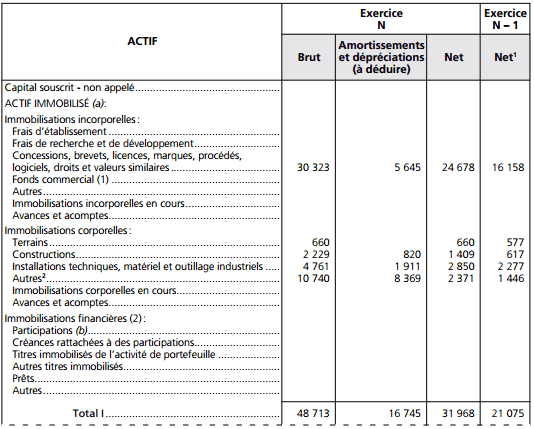

D = solde débiteur au 31/12/N, après inventaire, du compte « 205 » : 30 323 K €

B = D + C – A = acquisitions : = 8 560 K€ = 30 323 + 83 – 21 846

Immobilisations corporelles:

Terrains :

A = solde débiteur au 1/1/N du compte « 211 » : 577 K€

D = solde débiteur au 31/12/N, après inventaire, du compte « 211 » : 660 K€

B = D – A alors 83 K€ = 660 – 577

C = 0 € ; aucune cession ou mise hors service au cours de l’exercice « N »

Constructions :

A = solde débiteur au 1/1/N du compte « 213 » : 1 298 K€

C = mise hors service du hangar : 12 K€

D = solde débiteur au 31/12/N, après inventaire, du compte « 213 » : 2 229 K€

B = D + C – A = acquisitions : 943 K€ = 2 229 + 12 – 1 298

D = solde débiteur au 31/12/N, après inventaire, du compte « 213 » : 2 229 K€

Installations techniques, matériel et outillage industriels :

A= solde débiteur au 1/11N du compte « 215 » : 3 873 K€

C = cessions de machines outils : 102 K€

D = solde débiteur au 31/12/N, après inventaire, du compte « 215 » : 4 761 K€

B = D + C – A= acquisitions : 990 K€ = 4 761 + 102 – 3 873

Matériel de transport :

A = solde débiteur au 1/1/N du compte « 2182 » : 7 911 K€

C = cessions de camions : 935 K€

D = solde débiteur au 31/12/N, après inventaire, du compte « 2182 » : 8 411 K€

B = D + C – A = acquisitions : 1 435 K€ = 8 411 + 935 – 7 911

Matériel de bureau et matériel informatique :

A = solde débiteur au 1/1/N du compte « 2183 » : 1 056 K€

D = solde débiteur au 31/12/N, après inventaire, du compte « 2183 » : 1 294 K€

B = D – A = acquisitions : 238 K€ = 1 294 – 1 056

C = 0 € ; aucune cession ou mise hors service au cours de l’exercice « N »

Mobilier :

Aucune variation au cours de l’exercice « N », donc : A = D

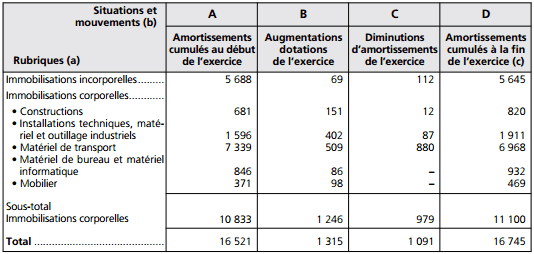

Le tableau des amortissements

Le tableau des amortissements permet d’expliquer les variations des amortissements cumulés entre deux bilans. Pour chaque ligne du tableau, l’égalité suivante doit être respectée :

A + B – C = D

(a) A développer si nécessaire selon la même nomenclature que celle du tableau des immobilisations.

(b) Les entités subdivisent les colonnes pour autant que de besoin [cf. ci-dessous développement des colonnes B (augmentations) et C (diminutions)].

(c) Les amortissements cumulés à la fin de l’exercice sont égaux à la somme algébrique des colonnes précédentes (A + B – C = D).

Immobilisations incorporelles:

A = solde créditeur au 1/1/N du compte « 2805 » : 5 688 K€

B = dotations de l’exercice : 69 K€

D = solde créditeur au 31/12/N, après inventaire, du compte « 2805 » : 5 645 K€

C = annulation des amortissements des logiciels mis hors service = A + B – D

112 K€ = 5 688 + 69 – 5 645

Immobilisations corporelles:

Constructions :

A = solde créditeur au 1/1/N du compte « 2813 » : 681 K€

B = dotations de l’exercice : 151 K€

D = solde créditeur au 31/12/N, après inventaire, du compte « 2813 » : 820 K€

C = annulation des amortissements du hangar mis hors service = A + B – D

12 K€ = 681 + 151 – 820

Installations techniques, matériel et outillage industriels :

A = solde créditeur au 1/1/N du compte « 2815 » : 1 596 K€

B = dotations de l’exercice : 402 K€

D = solde créditeur au 31/12/N, après inventaire, du compte « 2815 » : 1 911 K€

C = annulation des amortissements des machines outils cédées = A + B – D

87 K€ = 1 596 + 402 – 1 911

Matériel de transport :

A = solde créditeur au 1/1/N du compte « 28182 » : 7 339 K€

B = dotations de l’exercice : 509 K€

D = solde créditeur au 31/12/N, après inventaire, du compte « 28182 » : 6 968 K€

C = annulation des amortissements des camions cédés = A + B – D

880 K€ = 7 339 + 509 – 6 968

Matériel de bureau et matériel informatique:

A = solde créditeur au 1/1/N du compte « 28183 » : 846 K€

D = solde créditeur au 31/12/N, après inventaire, du compte « 28183 » : 932 K€

B = D – A : dotations de l’exercice : 86 K€ = 932 – 846

Mobilier :

A = solde créditeur au 1/1/N du compte « 28184 » : 371 K€

D = solde créditeur au 31/12/N, après inventaire, du compte « 28184 » : 469 K€

B = D – A : dotations de l’exercice : 98 K€ = 469 – 371

C = 0 € ; aucune cession ou mise hors service au cours de l’exercice « N »

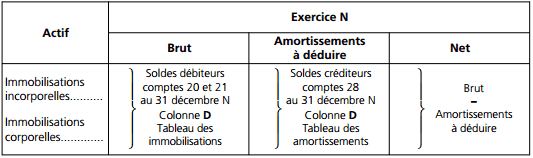

L’extrait du bilan au 31 décembre N

Exercice « N » : La justification des montants portés au bilan pour chacun des postes s’établit à partir des données suivantes :

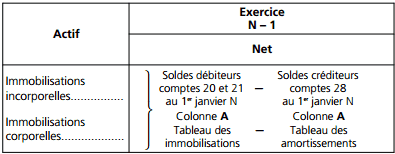

Exercice « N – 1» : La justification des montants portés au bilan pour chacun des postes s’établit à partir des données suivantes :

Exercice « N – 1» : La justification des montants portés au bilan pour chacun des postes s’établit à partir des données suivantes :

Extrait du bilan au 31 décembre N :

Extrait du bilan au 31 décembre N :

(1) 16 158 = 21 846 – 5 688

617 = 1 298 – 681

2 277 = 3 873 – 1 596

(2) 10 740 = 8 411 + 1 294 + 1 035

8 369 = 6 968 + 932 + 469

1 446 = (7 911 + 1 056 + 1 035) – (7 339 + 846 + 371)

10 002– 8 556