Dans cet exercice corrigé sur les soldes intermédiaires de gestion (SIG) on va indiquer la nature des retraitements à effectuer et préciser leurs effets sur les soldes intermédiaires de gestion du Plan comptable général, ensuite calculer les soldes intermédiaires de gestion retraités. Enfin ,effectuer la répartition de la valeur ajoutée entre les différents acteurs.

Énonce de l’exercice: Le service comptable de la société AbriOuest, fabricant de garages et d’abris de jardin en bois, vous communique le tableau des soldes intermédiaires de gestion de l’exercice « N » établi conformément au Plan comptable général ainsi que des informations complémentaires relatives à certains postes.

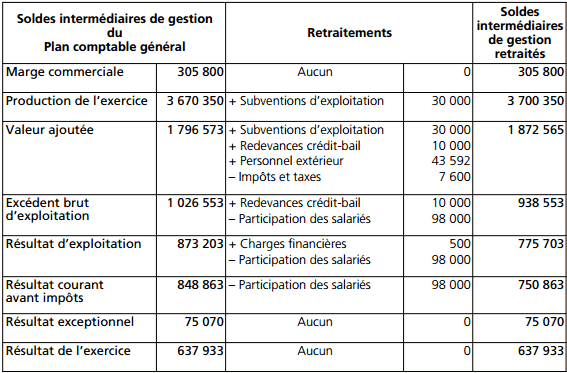

Annexe 1 : tableau des soldes intermédiaires de gestion

(a) En déduction des produits dans le compte de résultat.

(b) Pour le calcul de la valeur ajoutée, sont assimilés à des consommations externes, les impôts indirects à caractère spécifique inscrits au compte 635 « Impôts, taxes et versements assimilés » et acquittés lors de la mise à la consommation des biens taxables.

(c) Soit total général des produits – total général des charges.

Annexe 2 : informations complémentaires

Les consommations de l’exercice en provenance des tiers comportent notamment :

- des charges de personnel extérieur pour 43 592 € ;

- une redevance annuelle de crédit-bail pour 10 000 € correspondant à une machine outil dont la valeur d’origine est de 47 500 €, la durée du contrat est de cinq ans.

La subvention d’exploitation correspond à une aide pour réduction des prix de vente. Les dividendes distribués s’élèvent à 580 000 €.

Travail à faire:

■ Indiquer la nature des retraitements à effectuer et préciser leurs effets sur les soldes intermédiaires de gestion du Plan comptable général.

■ Calculer les soldes intermédiaires de gestion retraités.

■ Effectuer la répartition de la valeur ajoutée entre les différents acteurs

Correction de l’exercice:

La nature des retraitements et leurs effets sur les soldes intermédiaires de gestion du Plan comptable général

La société AbriOuest doit procéder aux retraitements suivants : Majoration de la production de l’exercice.

Le personnel intérimaire est intégré aux charges de personnel: Majoration de la valeur ajoutée et diminution de l’excédent brut d’exploitation.

La redevance de crédit-bail est ventilée en « Dotations aux amortissements » et en « Charges financières »: Majoration de la valeur ajoutée et diminution du résultat d’exploitation.

Les impôts et taxes sont intégrés aux consommations de l’exercice en provenance des tiers: Diminution de la valeur ajoutée.

La participation des salariés est intégrée aux charges de personnel: Diminution de l’excédent brut d’exploitation.

Le calcul des soldes intermédiaires de gestion retraités

Pour retraiter le crédit-bail, il faut calculer :

– l’annuité d’amortissement : (VO/ Nombre d’années du contrat)= 47 500: 5 = 9 500 €

– les intérêts : Redevance – Annuité = 10 000 – 9 500 = 500 €

En outre, la société AbriOuest doit procéder aux retraitements suivants :

La répartition de la valeur ajoutée entre les différents acteurs

Les différents acteurs de la valeur ajoutée sont :

– le personnel ;

– l’État ;

– les prêteurs ;

– les associés ;

– l’entreprise.

La part de richesse qui revient à chacun est déterminée à l’aide de ratios.

(1) Obtenu par différence : 1 872 565 – (792 420 + 43 593 + 98 000 + 7 600 + 188 000 + 36 730 + 500 + 580 000).

Nous constatons que plus de 80 % de la valeur ajoutée est consacrée à la rémunération du personnel et à celle des associés. Il en découle que la part de la valeur consacrée aux investissements et à la marge de sécurité financière est faible. D’autre part, le degré d’endettement est peu élevé.

Je rencontre un problème dans le téléchargement des cours et exercices l’application anti virus AVIRA bloque le processus nouveau mis en place pour le téléchargement ,COMMENT FAIRE? PRIÈRE ME RÉPONDRE

.

Salut Abdelali

Si vous utilisez le service printfriendly pour le téléchargement, il suffit de désactiver votre antivirus pour lancer le téléchargement.Pour ma part j’ai aucun souci avec mon antivirus.

salut! j’ai un problème pour calculer le CAF et SIG.

Bonsoir

Je voulais télécharger cette cour mais j’arrive pas vous pouvez m’aider s’il vous plaît