Je mets ci-après un exercice avec correction de comptabilité analytique d’exploitation (CAE) dont voici l’énoncé : La société « SOUVENIR DU MAROC » fabrique des coffrets de pièces commémoratives à partir des matières achetées aux coopératives du complexe artisanal :

o Anneaux de cuivre

o Figurines de cuir

o Coffrets vides.

La fabrication des coffrets de pièces commémoratives nécessite le passage par les deux ateliers suivants :

- Atelier « Assemblage » dans lequel sont assemblées les matières « anneaux de cuivre » et « figurines de cuir » pour obtenir les pièces commémoratives. Chaque pièce commémorative est composée d’un anneau de cuivre et d’une figurine de cuir.

- Atelier « Conditionnement » : chaque pièce commémorative obtenue est mise dans un coffret vide pour donner le produit fini : coffret de pièce commémorative.

Les coffrets des pièces commémoratives sont vendus à l’Office de tourisme et aux particuliers (touristes étrangers et nationaux).

Pour le 2 ème trimestre 2013, on vous fournit les données et informations suivantes :

Exercice avec correction de comptabilité analytique

1. Extrait du tableau de répartition des charges indirectes

2. Coût moyen unitaire pondéré des matières consommées (CMUP)

3. Stock initial et ventes des coffrets de pièces commémoratives

Stock initial : 4 000 unités pour une valeur de 330 000 DH

Ventes à l’Office de tourisme : 14 000 unités à 150 DH l’une

Ventes aux particuliers :7 200 unités à 200 DH l’une

4. Main d’œuvre directe

- Atelier assemblage : 4 520 heures à 60 DH de l’heure ;

- Atelier conditionnement : 3 600 heures à 60 DH de l’heure.

5. Les sorties des stocks sont évaluées selon la méthode du coût moyen unitaire pondéré fin de période.

TRAVAIL À FAIRE

- Calculer le coût de l’unité d’œuvre de la section « distribution aux particuliers».

- Calculer le coût de production des coffrets des pièces commémoratives.

- Présenter l’inventaire permanent des coffrets des pièces commémoratives.

Correction de l’exercice de comptabilité analytique

1. Calcul du coût de l’unité d’œuvre

Coût UO = 72 000/7 200 = 10

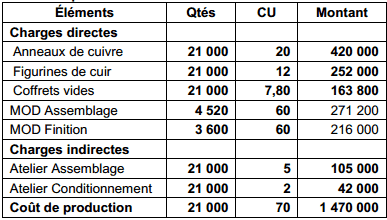

2. Coût de production

3. Compte d’inventaire permanent de coffrets des pièces commémoratives

3. Compte d’inventaire permanent de coffrets des pièces commémoratives

Je suis Economiste de formation et praticien de la comptabilité depuis plus de 20 ans, votre site m’intéresse. Merci.

indiquez moi le corrigé de l’exercice de la CAE « exercice société SOUVENIR DU MAROC » MERCI

C’est déjà fait…

MERCI DE VOTRE PROMPTITUDE

J’AIME CE SITE