Ci-dessous 3 exercices corrigés d’analyse comptable : Le directeur financier de la société « SOFAL », spécialisée dans la fabrication et la commercialisation de pièces de rechanges pour machine à laver, vous fournit les documents et informations suivants relatifs à l’exercice 2013 :

Exercice 1 d’analyse comptable

Analyse comptable : Données de l’exploitation

1. Extrait du compte de produits et charges Exercice du 01/01/2013 au 31/12/2013

2. Autres informations :

- Charges variables (autres que les achats revendus de marchandises et les achats consommés de matières et fournitures) : 340 000 DH.

- L’activité de l’entreprise s’étale normalement sur 12 mois.

Analyse comptable :Données financières

1. Extrait du tableau des redressements et reclassements

2. Autres informations

- Le stock outil est de 18 000 DH.

- La fraction de l’emprunt indivis dont le montant est de 15 700 DH sera payée en mars 2014.

- Les bénéfices distribuables au cours de l’exercice 2014 sont de 12 500 DH.

TRAVAIL À FAIRE :

- a. Calculer le chiffre d’affaires.

b. Calculer le coût variable. - Établir le tableau d’exploitation différentiel simplifié.

- Montrer que l’entreprise n’a pas atteint son seuil de rentabilité au cours de l’exercice 2013.

- Compléter l’extrait du tableau des redressements et reclassements.

- a. Calculer le fonds de roulement liquidité.

b. Calculer le ratio d’autonomie financière.

c. Interpréter chacun des résultats obtenus.

Correction de l’exercice 1:

1.

a. Calcul du chiffre d’affaires

Chiffre d’affaires = 700 000 + 1 100 000 = 1 800 000

b. Calcul du coût variable

Coût variable = 300 000 + 680 000 + 340 000 – 150 000 = 1 170 000

2. Tableau d’exploitation différentiel

3.

3.

Le résultat courant de l’entreprise au titre de l’exercice 2 13 s’est soldé par une perte de 15 000. Cette situation signifie qu’elle n’a pas atteint son seuil de rentabilité.

4. Extrait du tableau de redressements et de reclassements

5.

5.

a. Fonds de roulement liquidité

Fonds de roulement liquidité = 642 400 + 272 300 – 349 200 = 565 500

b. Ratio d’autonomie financière

Ratio d’autonomie financière = 642 400 /(272 300 +890 430) = 0,55

c. Interprétation

- Situation d’équilibre financier. Immobilisations financées intégralement par les ressources permanentes.

- Les capitaux propres représentent 55% des dettes. Le financement de l’activé de l’entreprise est basé en majorité sur les dettes.

Exercice 2 d’analyse comptable

Voici un exercice corrigé d’application d’analyse comptable : L’entreprise « CONSURGEL-SAFI» est installée dans le port de SAFI depuis quelques années. Dans le but d’analyser sa situation financière, le chef du service comptable et financier vous confie les documents et informations ci-dessous.

Analyse comptable Document 1 :

DONNÉES DE LA BALANCE APRÈS INVENTAIRE ET DU COMPTE DE PRODUITS ET CHARGES DE L’EXERCICE 2010

Document 2 : Analyse du bilan

1. Extrait du tableau des reclassements et des redressements

2. Informations relatives aux redressements et aux reclassements

- La valeur nette comptable de l’immobilisation en non-valeurs est de : 42 000 DH.

- Les terrains sont estimés, selon un agent immobilier, à 850 000 DH. Leur valeur nette comptable est de 600 000 DH.

- Le stock outil est d’une valeur de 70 000 DH.

- Une créance client de 6 400 DH ne peut être encaissée avant deux ans.

- Les titres et valeurs de placement sont inscrits au bilan pour une valeur nette comptable de 25 000 DH. Leur cotation boursière est de 32 000 DH.

- L’assemblée générale des associés a décidé de distribuer 190 000 DH à titre de dividendes au cours du mois de mars 2011.

3. Informations extraites du bilan financier condensé établi au 31/12/2010

- Stocks (valeurs d’exploitation) : 437 000 DH.

- Trésorerie-actif (valeurs disponibles) : 184 000 DH.

- Dettes à long terme : 506 000 DH.

- Dettes à court terme : 414 000 DH.

Annexe 1: CAPACITÉ D’AUTOFINANCEMENT (C.A.F.) – AUTOFINANCEMENT

TRAVAIL À FAIRE

- Compléter le tableau de calcul de la capacité d’autofinancement: annexe 1

- Compléter le tableau des reclassements et des redressements

- Calculer et commenter :

a. le fonds de roulement liquidité.

b. le ratio d’autonomie financière.

c. le ratio de solvabilité générale.

Solution de l’exercice 2:

1. ANNEXE N°1: CAPACITÉ D’AUTOFINANCEMENT (C.A.F.) – AUTOFINANCEMENT

2. EXTRAIT DU TABLEAU DES RECLASSEMENTS ET DES REDRESSEMENTS

3.

a. Fonds de roulement

Fonds de roulement liquidité = (1 380 000 + 506 000) – 1 219 000 = 667 000

Existence du fonds de roulement ==> Situation d’équilibre financier : actif immobilisé est financé entièrement par les capitaux permanents.

b. Ratio d’autonomie financière

Ratio d’autonomie financière = 1380000 – (506000+414000)=1,5

Capitaux propres supérieurs aux dettes==> Autonomie financière de l’entreprise.

c. Ratio de solvabilité générale

Ratio de solvabilité générale = (1380000+506000+414000)/(506000+414000)=2,5

L’entreprise est solvable.

Exercice 3 d’analyse comptable

Ci-après un petit exercice d’analyse comptable dont voici l’énoncé :L’entreprise « CHAUDEK » a pour activité la production de couvertures en laine. Son directeur financier vous fait appel pour la réalisation de certains travaux d’analyse comptable.

Analyse du bilan comptable

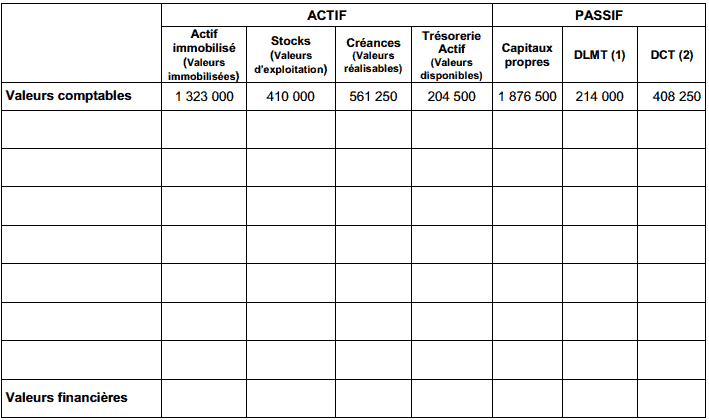

Extrait du bilan au 31/12/2011

Informations relatives à la situation financières réelle de l’entreprise

- La valeur réelle des constructions est estimée à 925 000 DH.

- Le stock outil est évalué à 65 000 DH.

- Les titres et valeurs de placement facilement cessibles sont d’un montant de 80 000 DH.

- Un emprunt auprès des établissements de crédit de 30 000 DH sera remboursé le 30/06/2012.

- L’entreprise prévoit de distribuer 115 000 DH de dividendes au cours de l’exercice 2012.

- Les autres provisions pour risques et charges concernent un litige dont le jugement est reporté à 2013.

Analyse de l’exploitation

Extrait du compte de produits et charges du 01/01/2011 au 31/12/2011

Ventes de biens et services produits ………………….2 900 000

Achats consommés de matières et fournitures …….1 539 000

Variation de stocks de produits ………………………….440 000

Immobilisations produites par l’entreprise pour elle-même 50 000

Résultat courant …………………………………………………………. 750 000

Autres informations

- Les ventes sont supposées réparties régulièrement sur toute l’année.

- Les charges variables autres que les achats consommés de matières et de fournitures s’élèvent à 372 000 DH.

- Les immobilisations produites par l’entreprise pour elle-même sont à considérer comme des produits variables.

Annexe:

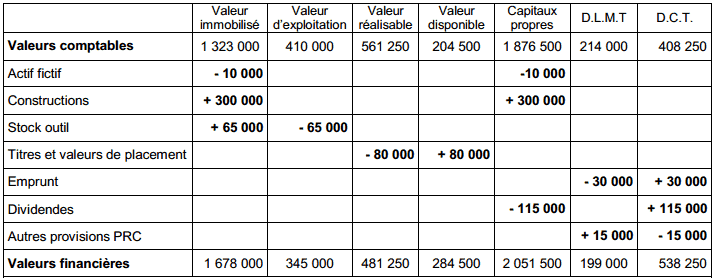

Tableau des redressements et des reclassements au 31/12/2011

(1) DLMT : Dettes à long et moyen terme (2) DCT = Dettes à court terme

(1) DLMT : Dettes à long et moyen terme (2) DCT = Dettes à court terme

TRAVAIL À FAIRE

- a. Compléter le tableau des redressements et des reclassements. Voir l’Annexe .

b. Calculer et interpréter le ratio d’autonomie financière. - a. Calculer le coût variable.

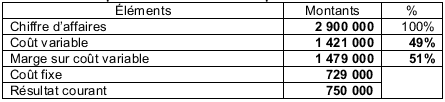

b. Établir le tableau d’exploitation différentiel simplifié.

c. Déterminer et interpréter le seuil de rentabilité et sa date de réalisation.

Correction de l’exercice 3 :

1.a.

Tableau des redressements et des reclassements au 31/12/2011

b. calcul et interprétation du ratio d’autonomie financière

2.

2.

a. Coût variable = 1 539 000 + 372 000 – 440 000 – 50 000 = 1 421 000

b. Tableau d’exploitation différentiel simplifié

c. Calcul du seuil de rentabilité

c. Calcul du seuil de rentabilité

Seuil de rentabilité = 729 000/0,51 = 1 429 411,76 DH

Calcul du point mort : (1 429 411,76) x 12/2 900 000 = 5,91 ==> 5 mois et 28 jours.

La date de réalisation du seuil de rentabilité est le 28/06/2011.

Interprétation : 1 429 411,76 DH est le niveau du chiffre d’affaires qui a permis de couvrir la totalité des charges. C’est à partir du 28/06/2011, que cette entreprise a commencé la réalisation des bénéfices.

je suis satisfait de vos cours que vous m’envoyez.

Merci infiniment et bon courage

je voudrais quelques exercices corriges de MARKETING. MERCI DE VOTRE AIDE

Voir ce lien https://exercices-comptabilite.com/category/marketing/

je veux m’abonner mais le site me erreur je ne sais pas pourquoi

JE SOUHAITERAIS RECEVOIR DES COURS EN COMPTABILITE/FISCALITE. SI EVENTUELLEMENT IL Y’A DE NOVELLES DISPOSITIONS COMPTABLES JE SOUHAITERAIS ETRE AU PARFUM.

MERCI…

Y’a une erreur le chiffre d’affaire ce pas 1800000 mais plus tôt : 700000+1000000=17000

00.

Veiller vérifie svp

bonjour je m’appelle Bertrand Rodrigue bayoupi j’ai 19 ans et je réside au Gabon .

jsuis en 1ere cg au lycée technique . après le baccalauréat je voudrais aller dans une université en métropole pour parfaire ma formation .

je voudrais déjà activé la procédure et quel note avoir pour rentré en fac . j’ai mes bulletins de 2nde stt

Bonjour j’aimerais recevoir des cours de comptabilité , entrepreneuriat, informatique, marketing, programmation, système d’exploitation

Je veux avoir une bonne formation et mieux m’intégré dans le monde de comptabilité avec votre aide bien sûr

Satisfait des cours et exercices

Merci