5 exercices avec correction sur le bilan et compte de résultat et les notions du patrimoine et d’activités de l’entreprise. Pour le premier exercice on va présentez le bilan de départ simplifié de l’entreprise, le deuxième exercice on va établir les bilans au 1er janvier N et au 31 décembre N.

Pour le troisième exercice on va calculer la variation des stocks et ensuite on va établir le compte de résultat.

Télécharger les 5 exercices sur le bilan et compte de résultat

Les deux derniers exercices concernent les variations de patrimoine et les opérations de gestion.

Télécharger “5 exercices bilan et compte de résultat” Téléchargé 6370 fois – 95 Ko

Présentez le compte de résultat et le bilan

L’entreprise Rém vous fournit les éléments suivants au 28 février N :

– fonds commercial : 150 000 €

– banques : 32 500 €

– achats de marchandises : 561 200 €

– stock initial : 39 000 €

– mobilier : 14 000 €

– salaires : 108 000 €

– créances clients : 55 000 €

– fournisseurs : 30 000 €

– impôts et taxes : 21 000 €

– dettes fiscales: 15 000 €

– charges sociales : 38 000 €

– prêt : 30 000 €

– amendes et pénalités : 2 000 €

– capital : 200 000 €

– loyer commercial : 120 000 €

– emprunt : 80 000 €

– ventes de marchandises : 891 000 €

– stock final : 35 000 €

– intérêts du prêt 2 500 €

– frais de télécommunications : 14 000 €

– matériel de bureau : 26 000 €

– intérêts de l’emprunt : 7 800 €

Question Présentez le compte de résultat et le bilan.

Cliquez pour voir la correction :

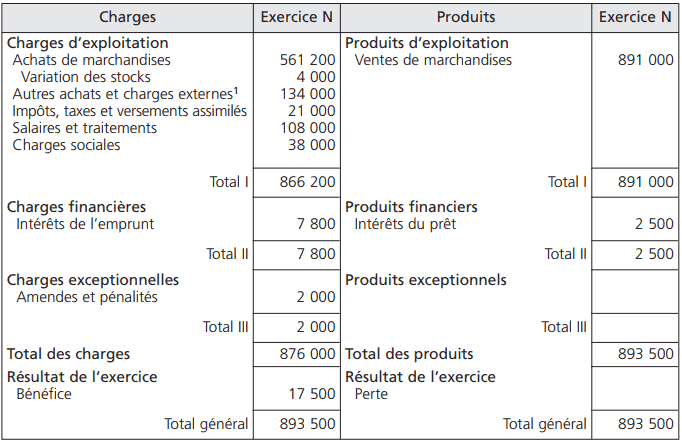

1• Compte de résultat

A – Calculs préparatoires

La variation des stocks est égale à : Stock initial – stock final = 39 000 € – 35 000 € = 4 000 €

Le stock a diminué ; la variation est positive. Elle constitue une charge qui s’additionne aux autres charges.

B – Compte de résultat de l’exercice N

Le compte de résultat s’établit comme suit :

Compte de résultat

(1) 120 000 + 14 000

Le résultat dégagé par l’entreprise est un bénéfice puisque :

Total des produits >Total des charges = Résultat positif

893 500 – 876 000 = + 17 500 €

Il se place du côté des charges

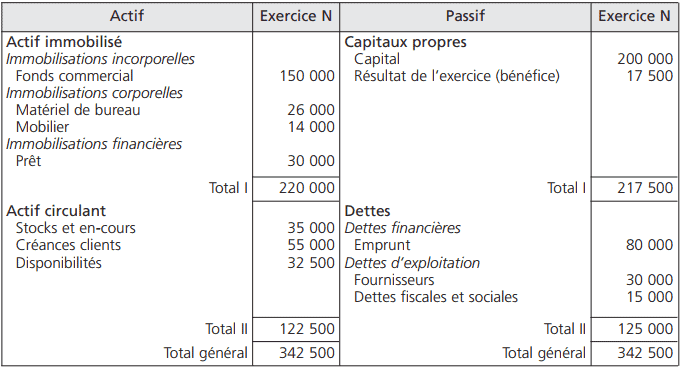

2• Bilan

A – Bilan de l’exercice N

Le bilan au 28 février se présente ainsi :

Bilan au 28 février N

B – Calcul de résultat

Le résultat se détermine par la différence entre l’actif et le passif.

Nous constatons :

Total de l’actif – Total du passif = Résultat positif

342 500 – 325 000 = + 17 500 €

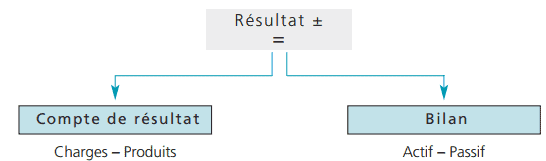

3• DOUBLE DÉTERMINATION DU RÉSULTAT

Le résultat de l’exercice (bénéfice) dégagé dans le compte de résultat (17 500 €) est identique à celui déterminé dans le bilan (17 500 €). La relation suivante est respectée :

BEN CHEIKH HAMID ARNAM

J’ai du mal à raisonner au niveau des variations du stock, quand est-ce qu’il Fau faire SF-SI et quand est-ce qu’il Fau SI-SF et pourquoi ? À la base je sais que SF=SI+E-S. Comment je fais pour distinguer quand il faut faire SI-SF où l’autre sens, quand est-ce qu’il y a stockage ou déstockage ? merc!

Christ-Manel

salut, on fait calcule que la variation des stock lorsque dans les données il y a la valeur du stock initiale et la valeur du stock finale. dans ce cas on est obligé de calculer la variation du stock et mettre le résultat de ce calcul en tant que VARIATION DU STOCK dans le compte de résultat.