Les réductions sur achats et ventes présentent différentes formes : Réductions à caractère commercial (Rabais c’est une réduction exceptionnelle, la Remise est une réduction habituelle alors que le Ristourne c’est une réduction sur l’ensemble des opérations réalisées pendant une période) et Réduction à caractère financier ( Escompte accordé pour paiement à une date antérieure à celle prévue) .

Comptabilisation des réductions à caractère commercial

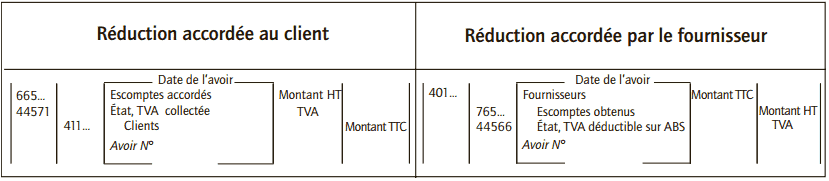

Lorsque les réductions commerciales figurent sur la facture de «doit», les comptes d’achats ou de vente enregistrent le net commercial. Si les réductions commerciales figurent sur une facture d’avoir, il convient de les enregistrer ainsi:

Comptabilisation des réductions à caractère financier

Qu’elles figurent sur une facture de « doit » ou sur une facture d’avoir, les réductions financières s’enregistrent ainsi :

Exercice corrigé sur les réductions sur achats et ventes

L ’entreprise Guicheron est spécialisée dans la fabrication d’articles de maroquinerie de haut de gamme. Elle est soumise à la TVA au taux normal sur la totalité de son chiffre d’affaires. Son activité de production est réalisée en France, ses ventes s’effectuent dans le cadre d’une distribution sélective au niveau international. L’entreprise Guicheron est soumise à la TVA au taux de 1 9,60 % pour l’ensemble de ses activités :

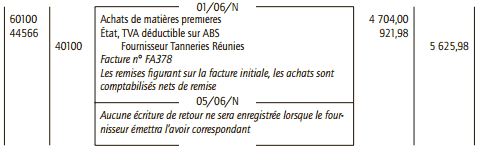

• Le 1er juin N :Facture n° FA378 reçue des « Tanneries réunies » pour l’achat de cuir : Brut :5 000 € HT. Remises de 4 % et de 2 %. Règlement à 30 jours fin de mois.

• Le 5 juin N : Retour au fournisseur « Tanneries réunies » de cuir présentant un défaut. Ce retour concerne la facture n° FA378 du 1 er juin. Montant brut du retour 200 € HT.

• Le 9 juin N : Facture n° FV1515 adressée au client Maurice, franchisé établi au Japon : Sacs à main : 36 000 € HT. Remise : 3 %.

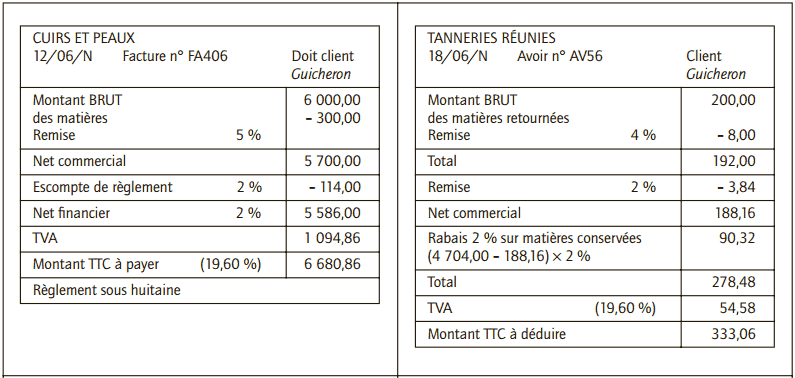

• Le 12 juin N : Facture n° FA406 reçue du fournisseur « Cuirs et peaux » pour l’achat de croûte de cuir : Brut : 6 000 € HT. Remise de 5 %. Escompte de 2 % ; Règlement sous huitaine.

• Le 18 juin N: Facture d’avoir n° AV56 reçue des « Tanneries réunies » concernant le retour du 5 juin. La facture comporte également un rabais de 2 % calculé sur le montant net des peaux conservées.

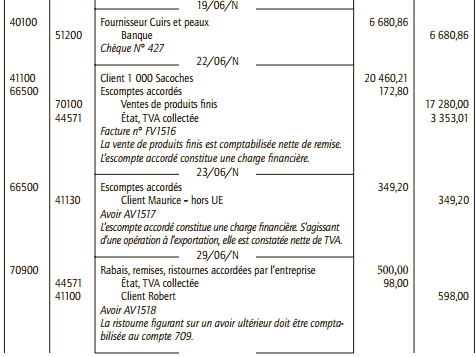

• Le 19 juin N : Chèque bancaire n° 427 établi en règlement de la facture n° FA406 du fournisseur « Cuirs et peaux ».

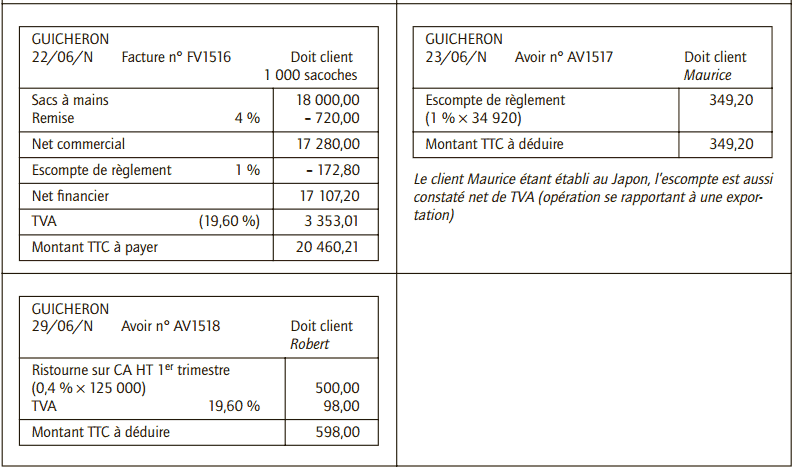

• Le 22 juin N : Facture n° FV1516 adressée au client « Mille sacoches » : Brut : 18 000 € HT.

Remise de 4 %. Escompte de 1 %. Règlement à réception de la commande.

• Le 23 juin N : Facture d’avoir n° AV1517 adressée au client Maurice établi au Japon : Escompte de 1 % pour règlement anticipé.

• Le 29 juin N : Facture d’avoir n° AV1518 adressée au client Robert, établi à Bordeaux : Ristourne 0,4 % sur le chiffre d’affaires HT réalisé avec ce client au cours du 1 er semestre, soit 125 000 € .

Travail à faire :

1) Présenter le décompte des calculs figurant sur les factures d’achat et de vente et les avoirs du mois de juin N.

2) Comptabiliser au livre-journal de l’entreprise Guicheron les opérations relatives au mois de juin N.

Correction de l’exercice

1) Factures

2) Enregistrements comptables