On mets ci-dessous un exercice corrigé sur les amortissement (composants et impacts) . La société Larivire décide de faire construire sur son terrain un nouveau bâtiment d’une valeur de un million d’euros HT. Le bâtiment est achevé le 31 décembre N–1. Selon l’avis n° 2004-11 du 23 juin 2004 du CNC, le bâtiment peut être décomposé selon les différents éléments. Le bâtiment fait l’objet d’un gros entretien tous les 5 ans d’un montant de 10 000 euros HT. La société Larivière enregistre cette dépense comme un composant de seconde catégorie.

Le bâtiment fait l’objet d’un gros entretien tous les 5 ans d’un montant de 10 000 euros HT. La société Larivière enregistre cette dépense comme un composant de seconde catégorie.

L’exercice comptable coïncide avec l’année civile.

1) Pourquoi la société Larivire doit-elle enregistrer distinctement les composants du bâtiment ? De même, comment justifier l’enregistrement de la dépense de gros entretien comme un composant du bâtiment acquis ?

2) Présenter sous forme d’un tableau le calcul et le montant des dotations aux amortissements relatives au bâtiment pour l’exercice N.

3) Présenter les informations propres au bâtiment à l’aide d’un extrait du bilan à la fin de l’exercice N.

4) On suppose que les composants sont changés à la fin de leur durée de vie afin de pouvoir exploiter le bâtiment jusqu’à la fin de sa durée de vie. Les montants des composants sont supposés stables dans le temps.

a) À partir des informations dont vous disposez, calculer les charges afférentes au bâtiment pour l’exercice N+14 et N+15.

b) Même question si l’entreprise n’a pas constaté les différents composants de l’immobilisation.

c) Commenter.

Corrigé de l’exercice sur les amortissements

1) Enregistrement distinct des composants du bâtiment et justification de l’enregistrement de la dépense de gros entretien

Selon l’article 322-3 du PCG « Lorsque des éléments constitutifs d’un actif sont exploités de façon indissociable, un plan d’amortissement unique est retenu pour l’ensemble de ces éléments.

Cependant, si dès l’origine, un ou plusieurs de ces éléments ont chacun des utilisations différentes, chaque élément est comptabilisé séparément et un plan d’amortissement propre à chacun de ces éléments est retenu.

• Les éléments principaux d’immobilisations corporelles devant faire l’objet de remplacements à intervalles réguliers, ayant des utilisations différentes ou procurant des avantages économiques à l’entreprise selon un rythme différent et nécessitant l’utilisation de taux ou de modes d’amortissement propres, doivent être comptabilisés séparément dès l’origine et lors des remplacements.

• Les dépenses d’entretien faisant l’objet de programmes pluriannuels de grosses réparations ou de grandes révisions en application de lois, règlements ou de pratiques constantes de l’entreprise doivent être comptabilisées dès l’origine comme un composant distinct de l’immobilisation si aucune provision pour grosses réparations ou grandes révisions n’a été constatée.

Sont visées, les dépenses d’entretien ayant pour seul objet de vérifier le bon état de fonctionnement des installations et d’y apporter un entretien sans prolonger leur durée de vie au-delà de celle prévue initialement, sous réserve de répondre aux conditions de comptabilisation suivantes :

– il est probable que les avantages économiques futurs associés à l’actif iront à l’entreprise ;

– le coût pour l’entreprise des grosses réparations ou des grandes révisions peut être évalué de façon fiable.

La méthode de comptabilisation par composants des grosses réparations ou de grandes révisions exclut la constatation de provisions pour grosses réparations ou de grandes révisions. »

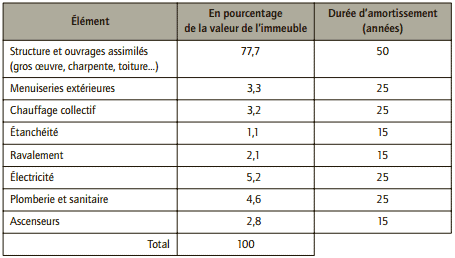

Le bâtiment est composé d’éléments présentant des durées d’utilisation différentes. Ces éléments font donc l’objet d’amortissement différent. Il convient donc de distinguer ces divers éléments d’actif et de définir un plan d’amortissement propre à chacun de ces actifs.

De même, les dépenses de gros entretien constituent un élément indispensable à l’exploitation du bâtiment et doivent être réalisées à intervalles réguliers durant la durée de vie du bâtiment. De ce fait, elles représentent un composant spécifique du bâtiment.

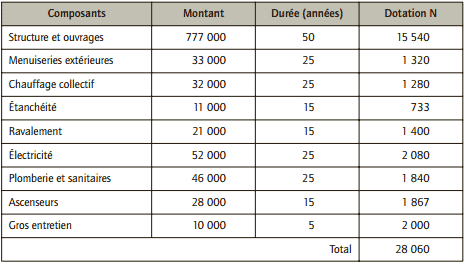

2) Calcul et montant des dotations aux amortissements relatives au bâtiment pour l’exercice N

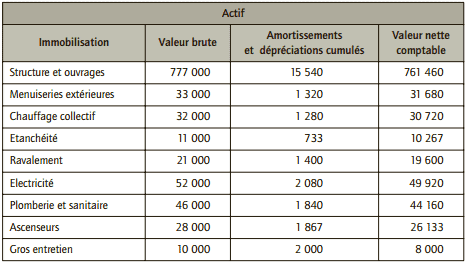

3) Informations propres au bâtiment à la fin de l’exercice N

4) Calcul des charges afférentes

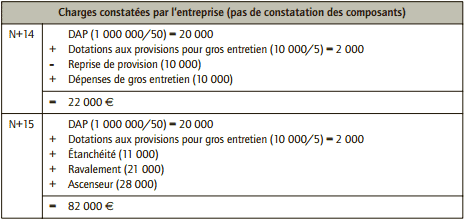

■ a) Charges afférentes au bâtiment pour l’exercice N+14 et N+15

Les composants étant remplacés, sous l’hypothèse qu’ils présentent les mêmes caractéristiques, la base amortissable est identique, les dotations aux amortissements sont similaires.

■ b) Même question si l’entreprise n’a pas constaté les différents composants de l’immobilisation

■ c) Commentaire

Au lieu « de répartir » la consommation des avantages attendus des composants du bâtiment sur la durée de vie totale de la structure, la constatation des amortissements au niveau de chacun des composants permet de calculer les amortissements des différents éléments selon leur durée de vie. Cela permet donc une meilleure traduction de la réalité économique de l’entreprise. De plus, cela conduit à ne constater des dotations aux amortissements plus élevés que si les composants n’avaient pas été distingués (28 060 € contre 22 000 € lors de l’exercice N+14).

L’entreprise supporterait alors des charges plus importantes. Non car, par la suite, les nouvelles acquisitions des éléments constitutifs du bâtiment sont à nouveau enregistrées dans les immobilisations dans le cas d’une décomposition initiale du bâtiment alors qu’ils sont enregistrés en charges si la décomposition n’a pas été réalisée.

Le remplacement des éléments est enregistré en charge car l’on suppose qu’il n’y a pas d’augmentation de la valeur de l’actif ni de prolongation de sa durée de vie.

Ainsi, la comptabilisation des amortissements au niveau de chacun des composants permet de « lisser » le résultat.

Lorsque les composants sont remplacés, la dépense attachée à cette acquisition est étalée via l’amortissement.

Si l’entreprise ne comptabilise pas les composants du bâtiment, l’acquisition des nouveaux éléments grève fortement le résultat lors de l’exercice où se réalise cette acquisition (28 060 € contre 82 000 € lors de l’exercice N+15).

Quelle est la différence entre les dépenses de grosses réparations et grandes révisions des dépenses d’entretien et inspections majeures?

Est ce que l’amortissement des composants dits de seconde catégorie est fiscalement déductible?

Bonjour,

un robot Pepper est amorti sur combien d’année.

merci en avance