Avant de faire l’exercice je vous recommande de consulter le cours « Budget de production et des investissements : Cours et exercices » Soit un projet d’investissement d’une durée de vie de quatre ans au coût initial de 850.000 DH et nécessitant un BFR supplémentaire de 150.000 DH.

Exercice sur le budget des investissements

Sa valeur résiduelle à la fin de la quatrième année sera de 100.000 DH. Les dépenses comme suit :

Travail à faire :

1) Déterminer le taux de rentabilité comptable

2) Déterminer la VAN sachant que l’investisseur souhaite un taux de rentabilité de 12%

3) Déterminer le TIR

4) Déterminer le délai de récupération en retenant un taux d’actualisation de 10%

Corrigé de l’exercice:

Taux de rentabilité comptable :

Le coût net du projet = (850.000 + 150.000) – 100.000 = 900.000 DH

La trésorerie :

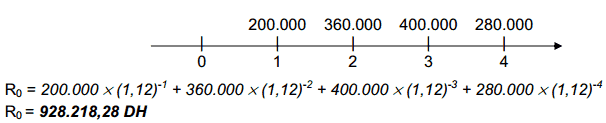

• 1ère année : 250.000 – 50.000 = 200.000 DH

• 2e année : 450.000 – 90.000 = 360.000 DH

• 3e année : 500.000 – 100.000 = 400.000 DH

• 4e année : 400.000 – 120.000 = 280.000 DH

Total = 1.240.000

Taux de rentabilité comptable = (1.240.000/900.000) – 1= 0,3778 Soit 37,78 %

Conclusion :

Le projet semble être rentable mais sans tenir compte des intérêts qui pourrait résulter du montage financier du projet.

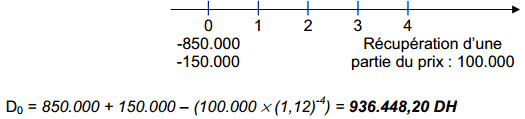

Détermination de la VAN:

dépenses nettes actualisées :

Recettes nettes actualisées :

VAN = -936.448,20 + 928.218,28 = -8.229,92 DH

VAN = -936.448,20 + 928.218,28 = -8.229,92 DH

Conclusion: Malgré que taux de rentabilité comptable, est de 37,78% avec actualisation, la VAN est négative. Alors le projet n’est pas rentable au taux de 12%.

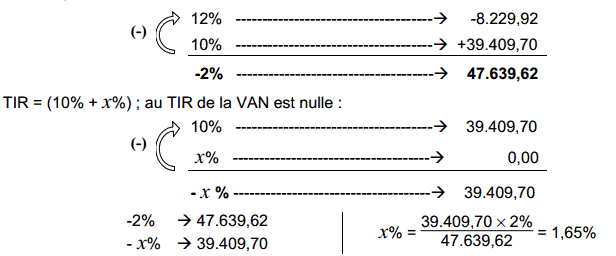

Détermination de TIR :

Pour déterminer le TIR,en faisant d’abord actualiser les dépenses et les recettes à un taux d’actualisation de 10%:

dépenses nettes actualisées :

![]()

Recettes nettes actualisées :

![]()

Calcul de la VAN au taux d’actualisation de 10% :

VAN = -931.698,70 DH + 971.108,40 DH

VAN = 39.409,70 DH

Conclusion : La VAN est positive ; le projet est rentable aux taux de 10%. Le TIR se situe donc entre 10% et 12%.

Par interpolation on détermine :

Le TIR= 10% + 1,65% = 11,65 approximativement

Méthode de délai de récupération :

Consiste à calculer les recettes actualisées jusqu’à ce qu’elles atteignent le montant de la dépense de l’investissement actualisé.

Des recettes actualisées cumulées : On remarque que l’investissement au coût net de 931.698,70 DH ne sera récupéré qu’au courant de la quatrième année. Si l’entreprise disposera d’un autre projet similaire, qui lui permettra de récupérer plus rapidement sa dépense d’investissement, ce dernier sera préféré au premier. Cette méthode est utilisée pour le choix des investissements à grand risque.

Conclusion : Le projet d’investissement à retenir par l’entreprise dépend du critère choisi par la direction générale de l’entreprise. Une fois un projet d’investissement est sélectionné, le service de budgétisation doit établir le programme et le montage financier. Les flux de recettes nettes doivent être reportés sur le budget d’investissement de la période budgétaire suivante :

Chaque investissement nécessite la présentation d’un tableau plus-annuel (plusieurs années) permettant de répartir les dépenses d’investissement, d’entretien et de renouvellement des plans de recettes nettes. Les services de budgétisation reprennent les flux annuels à intégrer au budget de l’année suivante … et ainsi de suite …

Bonjour à tous! j’en suis tres ravis..

J’ai vraiment j’aimé merci de publier les cours comme sa