On met ci-après un exercice corrigé sur la dépréciation des stocks et des créances clients. La SARL Doian est une entreprise à dominante industrielle qui réalise également des opérations commerciales. Elle a été créée le 1er septembre N-2. Son exercice comptable coïncide avec l’année civile. Vous êtes chargée de présenter les écritures d’inventaire au 31 décembre N ; pour cela vous disposez des éléments et informations nécessaires ci-après.

Dépréciation des stocks et des créances clients

Extrait de la balance avant inventaire au 31 décembre N de la SARL Doian en €

| N° des comptes | Intitulés des comptes | Soldes débiteurs | Soldes créditeurs |

| 14500 | Amortissements dérogatoires | 10 600 | |

| 21310 | Bâtiments | 65 000 | |

| 21540 | Matériel industriel | 134000 | |

| 27110 | Titres immobilisés | 53 750 | |

| 23130 | Constructions en cours | 28 500 | |

| 29710 | Dépréciations des titres immobilisés autres que les TIAP – Droit de propriété | 8 750 | |

| 35500 | Stocks de produits finis | 28 680 | |

| 37100 | Stocks de marchandises | 8 650 | |

| 39500 | Dépréciation des stocks de produits finis | 2 340 | |

| 41100 | Clients | 125458,65 | |

| 41600 | Clients douteux | 20 690,80 | |

| 47120 | Compte d’attente – Crédit | 53 092 | |

| 49100 | Dépréciation des comptes de clients | 6 150 | |

| 50300 | Valeurs mobilières de placement –Actions | 75 750 | |

| 59030 | Dépréciations des valeurs mobilières de placement – Actions | 1 400 |

Informations relatives aux stocks au 31 décembre N, après inventaire de la SARL Doian

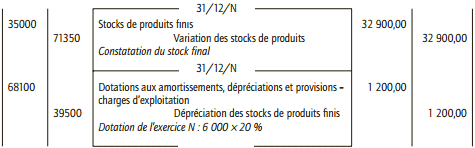

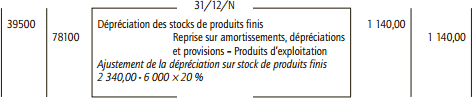

• Produits finis : stock évalué à 32 900 €. Dans ce stock, un lot d’une valeur de 6 000 € présente un léger défaut de fabrication qui lui fait perdre 20 % de sa valeur.

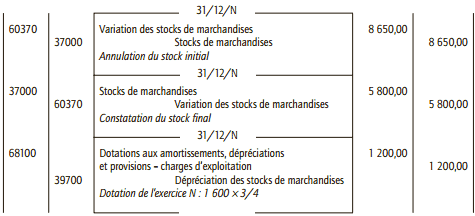

• Marchandises : stock évalué à 5 800 €. Dans ce stock, un lot acheté en septembre, évalué à 1 600 €, a subi une avarie qui lui fait perdre les trois quarts de sa valeur.

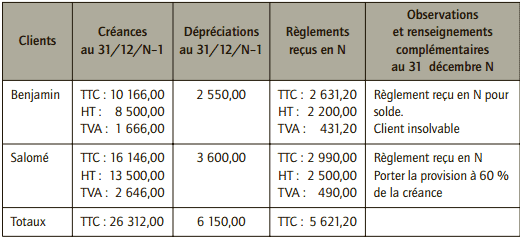

Informations relatives aux créances clients de la SARL Doian

Le détail des créances douteuses est le suivant en €:

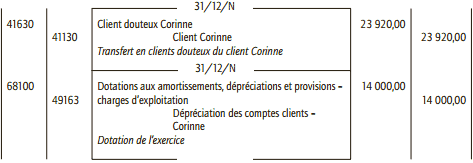

Le client Corinne, dont la créance s’élève à 23 920,00 € TTC (dont 3 920 de TVA), est en situation de redressement judiciaire ; le syndic nous a informés que la créance ne serait recouvrable qu’à concurrence de 30 %.

Le client Gabriel, considéré comme insolvable en N–1, a envoyé un chèque bancaire le 20 novembre N de 2 392,00 € (dont TVA : 392,00 €). Seule l’écriture suivante a été passée :

1) Énoncer le principe comptable qui conduit à constater les dépréciations sur les stocks.

2) Enregistrer au journal de l’entreprise Doian, stock par stock, toutes les écritures nécessaires au 31 décembre N.

3) Enregistrer au journal de l’entreprise Doian, client par client, toutes les écritures nécessaires au 31 décembre N.

Seuls les règlements effectués durant l’exercice N ont été enregistrés.

Corrigé de l’exercice sur la dépréciation des stocks et des créances clients

1) Principe comptable conduisant à constater les dépréciations sur les stocks

Le principe comptable qui conduit à constater la dépréciation sur les stocks est le principe de prudence. Ce principe stipule que « la comptabilité est établie sur la base d’appréciations prudentes, pour éviter le risque de transfert, sur des périodes à venir, d’incertitudes présentes susceptibles de grever le patrimoine et le résultat de l’entité. » Ainsi, si à l’inventaire, la valeur des stocks est dépréciée, ce principe conduit à constater la diminution de valeur probable correspondante afin de considérer dès à présent l’impact défavorable sur la situation financière de l’entreprise.

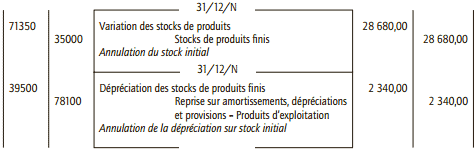

2) Écritures nécessaires au 31 décembre N au journal de l’entreprise Doian stock par stock

■ Stocks de produits finis

La solution qui consiste à ne passer qu’une écriture pour l’ajustement de la dépréciation est également acceptable.

■ Stocks de marchandises

3) Écritures nécessaires au 31 décembre N au journal de l’entreprise Doian client par client

■ Client Benjamin

Le client étant insolvable, sa créance HT va être soldée, la TVA récupérée et la dotation reprise.

• Montant HT de la perte : 8 500,00 – 2 200,00 = 6 300,00 €

• TVA récupérable : 6 300,00 × 19,60 % = 1 234,80 €

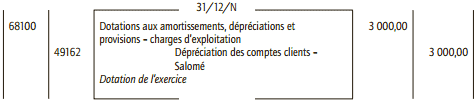

■ Client Salomé

Ajustement de la dépréciation au 31.12 N

• Dotation existante : 3 600,00 €

• Dotation nécessaire : 60 % × (13 500 – 2 500,00) = 6 600, 00 €

• Dotation à effectuer : 6 600 – 3 600 = 3 000,00 €

■ Client Corinne

Il s’agit d’un nouveau client douteux.

Dotation à effectuer : (23 920,00 – 3 920,00) × 70 % = 14 000,00 €

■ Client Gabriel

Merci pour l’article

Merci pour les éclaircissements