Dans cet exercice corrigé on va comptabiliser les opération d’inventaire : Au 31/12/N vous êtes chargé d’effectuer les opérations d’inventaire et de comptabiliser les écritures correspondantes de l’entreprise CLERGET. On vous communique les renseignements suivants :

1) Portefeuille titres

A- Le portefeuille titres de valeurs mobilières de placement se présente de la manière suivante au 31/12/N :

Par ailleurs, les opérations suivantes ont été réalisées :

– Cession de valeurs mobilières de placement :

L’entreprise a reçu le 31/12/N un avis de crédit de sa banque relatif à des cessions de VMP :

- 200 actions NASSAU acquises en N-2 au prix unitaire de 110 €, prix de cession unitaire 103 € (pas de dépréciation antérieure constituée).

- 20 SICAV « MONEY PATRIMOINE » acquises en octobre N, cotées 290 € l’une pour placer pendant trois mois un excédent de trésorerie. Elle cède ses titres au 31/12 au coût unitaire de 310 €.

B- Cession de titres immobilisés

Le 31/12/N, l’entreprise a cédé 1 500 titres sur les 5 000 titres souscrits lors de la création de la société CARLIER, le 01/02/N-1, dont le capital se compose de 8 000 titres. Le prix de souscription unitaire s’élevait à 110 €.

La cession a été effectuée au prix unitaire de 95 € (valeur d’utilité cette date). La valeur d’utilité du titre au 31/12/N-1 s’élevait à 100 € et s’élève à 98 € au 310120/N.

L’établissement financier qui a réalisé la cession a prélevé une commission de négociation H.T. de 2 % du prix de cession.

2) Situation des créances

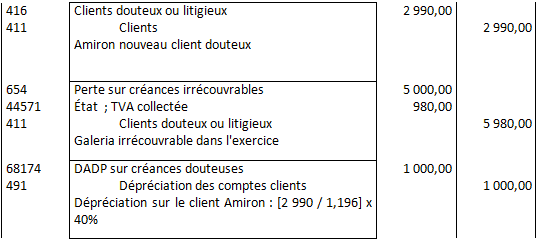

Le client GALERIA restait à nous devoir une facture du 26 janvier N d’un montant T.T.C. de 5 980 €. Le syndic chargé de la liquidation judiciaire nous indique que cette créance est totalement irrécouvrable.

Le client AMIRON est redevable d’une facture du 21 octobre N d’un montant de 2 990 € T.T.C., une dépréciation de 40 % doit être constituée.

3) Immobilisations

Cession pour un montant de 1 000 € HT le 1er novembre N d’un matériel informatique, acquis le 1er mars N-2 et mis en service le 01 mai N -2 : prix d’acquisition : 6 000 € H.T.

Durée prévisible d’utilisation de 4 ans.

Amortissement économiquement justifié : linéaire en quatre ans.

L’entreprise souhaite bénéficier de l’avantage procuré par l’amortissement fiscal dégressif.

4) Autres régularisations

L’entreprise a reçu le 23/12/N des marchandises commandées fin novembre. La facture du fournisseur n’est pas encore parvenue, le bon de commande faisait état d’un montant global H.T. de la commande de

2 250 €.

Un salarié licencié nous réclame devant les prud’hommes une indemnité de 12 000 €. Cette affaire devrait se dénouer courant N+1, selon notre avocat une condamnation au paiement d’une indemnité de 7 000 € est probable.

Le loyer semestriel d’un local commercial que l’entreprise a donné en location, pour la période du 1er novembre N au 30 avril N+1, a été réglé et comptabilisé le ler novembre N pour un montant de 10 800 € H.T..

L’entreprise a enregistré et payé le 01/07/N, une prime d’assurance incendie de 5 400 €. Cette prime annuelle est payable d’avance.

Pour financer son développement, l’entreprise a souscrit le 01/10/N un emprunt de 60 000 € auprès du CREDIT MARITIME DE L’OUEST au taux de 6 %. Les intérêts sont payables annuellement le 30 septembre.

TRAVAIL A FAIRE : Comptabiliser les opérations d’inventaire

Correction : comptabiliser les opérations d’inventaire

1 – Portefeuille titres

Écritures de cessions

Titres Nassau :

Prix de cession des actions: 200 x 103,00 = 20 600 €

Prix d’acquisition des actions : 200 x 110 = 22 000 €

Perte nette : 22 000 – 20 600 = 1 400

SICAV « MONEY PATRIMOINE »:

Prix de cession des SICAV : 20 x 310,00 = 6 200 €

Prix d’acquisition des SICAV: 20 x 290,00 = 5 800,00 €

Gain net : 400,00

Les opérations d’inventaire relatives aux dépréciations au 31/12/N

Les opérations d’inventaire relatives aux dépréciations au 31/12/N

Titres MERIAN :

Pas de dépréciation en N-1 ;

Pas de dépréciation en N.

Titres HEPTONIA :

Pas de dépréciation en N-1 ;

Dépréciation en N : [95 – 80] x 50 = 750

Titres ALBA

Dépréciation en N-1 : [210 – 190] x 60 = 1 200

Dépréciation en N : [210 – 205] x 60 = 300

Titres CELEUSIO

Dépréciation en N-1 : [22 – 20] x 210 = 420

Dépréciation en N : [22 – 17] x 210 = 1 050

B- Cession de titres immobilisés

Titres Carlier :

Dépréciation en N-1 : [110 – 100] x 5 0000 = 50 000

Dépréciation en N : [110 – 98] x 3 500 = 42 000

Reprise de dépréciation de 8 000 €.

2) Situation des créances

3) Immobilisations

4) Autres régularisations

steph

bsr la famille je suis etudiant en gestion a l universite adventiste cosendai est il possible d avoir les different cas sous forme de pdf telechargeables?

merci pour l ecoute

Tifawt

Vous pouvez télécharger l’exercice et ainsi d’autres sur ce lien 11 exercices corriges de comptabilité sur les cessions d’immobilisations et de VMP