Ci-après un exercice de comptabilité sur les frais accessoires liés aux achats et ventes. La société Fleck est une société anonyme spécialisée dans la plomberie, l’installation de chaudières, chauffe-eau… Elle est assujettie à la TVA sur la totalité de son chiffre d’affaires. Au cours de la première quinzaine du mois d’avril N elle a reçu les factures suivantes de ses fournisseurs (TVA au taux normal) :

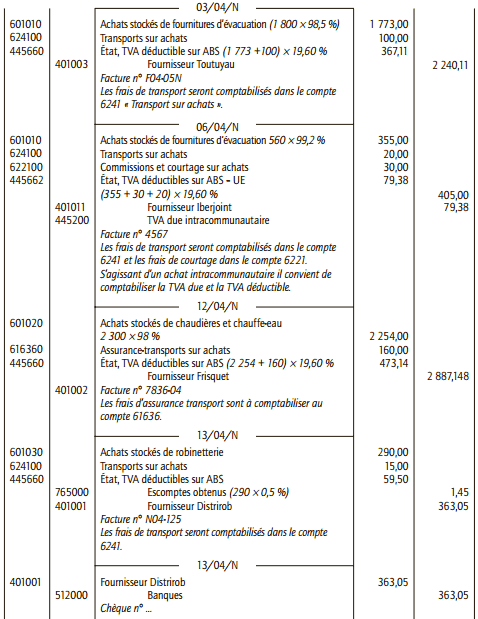

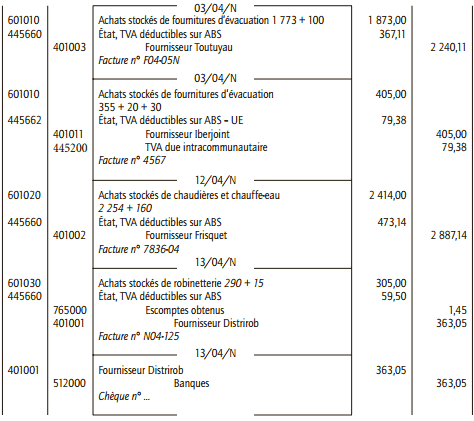

• 3 avril : facture n° F04-05N du fournisseur Toutuyau, tuyaux en cuivre diamètres divers, pour un montant hors taxes de 1 800 € ; remise : 1,5 % ; frais de port : 100 € hors taxes.

• 6 avril : facture n° 4567 du fournisseur espagnol Iberjoint pour un lot de joints de type américains, montant hors taxes 355 € , frais de port 20 € hors taxes, rémunération du courtier 30 € hors taxes.

• 12 avril : facture n° 7836-04 du fournisseur Frisquet, chaudière, pour un montant hors taxes de 2 300 € ; rabais consenti à l’installateur : 2 % ; frais d’assurance transport : 160 € hors taxes.

• 13 avril : facture n° N-04-125 du fournisseur Distrirob, robinets D 425, pour un montant hors taxes de 290 € ; frais de port : 15 € hors taxes ; escompte de 0,5 % pour paiement au comptant par chèque.

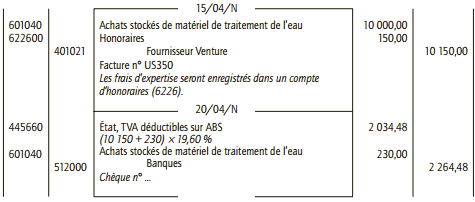

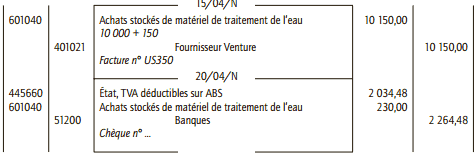

• 15 avril : facture n° US350 du fournisseur américain Venture, kits complets anti-impuretés et antitartre, pour un montant hors taxes de 10 000 € (facture libellée en euros) ; frais d’expertise de conformité : 150 € hors taxes.

Les droits de douane (230 €) et la TVA sont payés au comptant par chèque lors des opérations de dédouanement, le 20 avril.

Seule la facture du 13 avril a été payée au comptant.

Extrait du plan comptable de la société SNC

401001 – Fournisseur Distrirob (France)

601010 – Achats stockés fournitures d’évacuation : tuyaux, joints…

401002 – Fournisseur Frisquet (France)

601020 – Achats stockés de chaudières et chauffeeau

401003 – Fournisseur Toutuyau (France)

601030 – Achats stockés de robinetterie

401011 – Fournisseur Iberjoint (Union européenne)

601040 – Achats stockés de matériels de traitement de l’eau

401021 – Fournisseur Venture (hors Union européenne)

Travail à faire :

Enregistrer ces opérations dans le livre-journal de la société Fleck dans deux hypothèses :

1) elle enregistre les frais accessoires liés aux achats dans des comptes de charges par nature ;

2) elle opte pour leur enregistrement dans les comptes d’achats concernés.

Petit rappel de cours :

1. Frais accessoires sur achats

La comptabilisation des frais accessoires sur achats peut se réaliser de trois façons :

– par le débit des comptes de charges par nature ;

– par le débit du compte « 608 – Frais accessoires sur achats » ;

– directement au débit des comptes d’achats concernés s’ils leur sont clairement imputables.

2. Frais accessoires liés aux ventes

a) Ventes « conditions arrivée »

Les frais accessoires sur ventes n’apparaissent pas distinctement sur la facture. Ils sont intégrés dans le compte « 70 – Ventes ».

b) Ventes « conditions départ »

Lorsque le vendeur fournit une prestation au client, celle-ci est portée au crédit du compte « 708 – Produit des activités annexes » et soumise à TVA.

Lorsque le vendeur paie des sommes à un tiers et les récupère auprès de son client, le vendeur a le choix entre :

– créditer le compte 708 pour le montant hors taxes ainsi que le compte de TVA collectée (44571) ;

– ou, créditer le compte de charge initialement mouvementé et le compte de TVA déductible (44566).

Corrigé de l’exercice :

1) Frais accessoires liés aux achats enregistrés dans des comptes de charges par nature

Les frais accessoires sur achats peuvent être enregistrés dans les comptes « Autres charges externes » (61/62) correspondant à leur nature.

2) Frais accessoires liés aux achats enregistrés dans les comptes d’achats concernés

Lorsqu’ils sont clairement imputables, les frais accessoires peuvent être incorporés aux comptes d’achats concernés.

le frais de transport on le mettre pas dans un compte dans le journal chez l’achetur (client) on l’integre direct avec le cout d’achat chez le vendeur (fournisseur) il apparaitre dans le journal