On met à votre disposition un exercice avec correction sur la variation des stocks, mais avant de commencer l’exercice on vous invite à consulter le cours la comptabilisation de la variation des stocks. Midio est une société commerciale qui achète des ventilateurs de moyenne gamme pour les revendre ensuite en l’état. Son exercice comptable coïncide avec l’année civile.

Les informations suivantes pour l’année N vous sont communiquées :

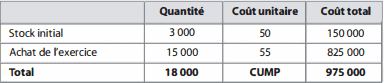

- Stocks de marchandises au 1er janvier : 3 000 ventilateurs valorisés à 150 000 €.

- Achats de marchandises : 15 000 ventilateurs pour un coût total de 825 000 €.

- Ventes de marchandises : 1 6 000 ventilateurs à 75 € HT l’unité.

- Stock final, déterminé par un inventaire physique : 2 000 ventilateurs.

Travail à faire :

1) Sachant que Midio utilise la méthode du CUMP de fin de période, déterminer la valeur du stock final.

2) Enregistrer les écritures de variation de stocks au 3 1112/N.

3) Présenter un extrait du compte de résultat de l’exercice N sur la base de ces informations.

Correction de l’exercice corrigé sur la variation des stocks

1 ) Détermination de la valeur du stock final.

Les stocks étant valorisés au CUMP de fin de période, il faut d’abord déterminer celui-ci :

CUMP = 975 000/ 18 000 = 54,20 €

On peut en déduire la valeur du stock final : 2 000 x 54,2 = 108 400 €

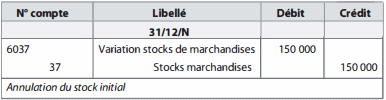

2) Écritures de variation de stock.

Pour enregistrer la valeur du stock final, il faut d’abord procéder à l’annulation du stock initial. La régularisation des stocks se fait en deux étapes : Annulation du stock initial :

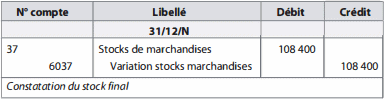

Inscription du stock final :

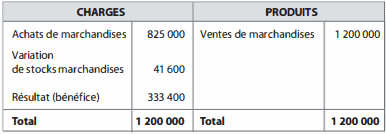

3) L’incidence des variations de stocks sur le compte de résultat de l’exercice N se traduit de la façon suivante :

Pour présenter le compte de résultat, il faut d’abord calculer la variation de stocks de marchandises :

Variation de stocks = SI – SF = 150 000 – 108 400 = 41 600 €

Le compte 6037 « Variation des stocks de marchandises » présente un solde débiteur (valeur positive) qui vient augmenter les charges de l’exercice et donc diminuer le résultat. Au bilan, cela se traduit par un appauvrissement de l’entreprise puisque le stock de marchandises baisse de 150 000 € à 108 400 €.

Le montant des ventes est égal à 16 000 x 75 = 1 200 000 €

Le résultat est égal à la différence entre les produits et les charges soit 1 200 000 – (825 000 + 4 1 600) = 333 400 €

Le résultat présente un solde créditeur, c’est un bénéfice.

Compte de résultat de l’exercice N :

MESSIEURS SVP JE SUIS UN FIDELE ADHERENT A VOTRE SITE QUE J’AIME BEAUCOUP DEPUIS PLUSIEURS ANNEES CEPENDANT J’AI REMARQUE DEPUIS QUELQUES TEMPS SI CE UNE OU DEUX ANNES OU MEME PLUS QUE JE NE RECEVAIS PLUS VOS NEWS LETTERS ET TOUTE INFORMATION SUR VOS PUBLICATIONS EXRCICES CORRIGES SUR LES DIFFERENTES MATIERES DE GESTION QUI M’INTERESSENT, AUSSI JE VOUS PRIE DE PRENDRE EN COMPTE PAR LA PRESENTE MON ABONNEMENT A TOUTES VOS NOTIFICATIONS EVENTUELLES. MERCI DE ME REPONDRE A MON EMAIL.

Bonjour OMRI ABDELALI, merci pour vos encouragements et suite à votre demande on vous informe que le service Feedburner concernant la newsletter est maintenant désactivé par Google, on a mis en place une autre alternative sur notre site, prière de s y abonner de nouveau .Cordialement

J’ai très intéressant et je serai très heureux de recevoir vos cours et exercices corrigés sur mon adresse email: walytekete63@gmail.com

Hi juste pour vous dire merci pour les exercices et les corriger en même temps. Honnêtement parlant, vos exercices m’aide vraiment et je compte en voir d’autres exercices en gestion de comptabilité bien sûr ☺️

Merci Merci beaucoup vraiment c’est intéressant

Merci pour vos explications, cours et exercices, j espère m envoyer bcp de exercices et cours.

bonjour, votre ecriture comptable devrais concerne la variation de stock qui est de 41600eur. et non le stock final qui est de 108400eur