Dans le PCG, la comptabilisation des stocks se fait selon un « inventaire intermittent ». Les stocks ne sont constatés qu’en fin de période et les mouvements de l’exercice ne sont pas enregistrés. Les stocks sont suivis de façon extra-comptable. Avec l’inventaire intermittent, d’un point de vue comptable, on ne peut pas connaître la valeur des stocks avant la clôture de l’exercice. À cette date, l’entreprise doit déterminer la valeur de ses stocks.

Le calcul de la variation des stocks prend toute son importance. C’est en effet la comptabilisation des variations dans des comptes spécifiques qui va permettre de s’assurer que le principe d ‘indépendance des exercices est respecté.

Dans la comptabilité anglo-saxonne, qui adopte une vision plus économique, les stocks sont comptabilisés selon un « inventaire permanent », c’est-à-dire que les comptes de stocks sont mouvementés tout au long de la période et les comptes de charges et de produits ne sont plus concernés.

Évaluation des stockes

a) Évaluation des entrées en stocks

Dans les cours précédents, nous avons vu les règles relatives à l’évaluation du coût d’entrée des stocks.

En résumé :

- Pour les matières premières, les marchandises et les autres approvisionnements :

Coût d’acquisition = prix d’achat + frais d’achat- Pour les produits finis et les en-cours de production :

Coût de production = coût d’achat + charges de production des matières consommées

b) Évaluation des sorties de stocks

Le problème de la valorisation des sorties de stocks se pose lorsque des entrées successives sont valorisées à des coûts différents.

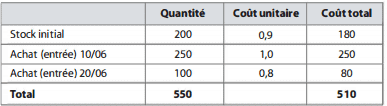

Prenons l’exemple d’une fiche de stocks du mois de juin pour la farine :

• Le stock initial est de 200 kg à 0,90 €/kg

• Achat du 1 0/06 : 250 kg à 1 €/kg

• Achat du 20/06 : 100 kg à 0,80 €/kg

• Sortie (utilisation pour la fabrication du pain) le 25/06 : 400 kg. À quel coût ?

Pour connaître le coût de fabrication du pain, il faut pouvoir déterminer le coût unitaire et le coût total de la sortie de farine.

Plusieurs méthodes existent mais seules deux possibilités sont retenues par le PCG :

- la méthode du coût unitaire moyen pondéré de fin de période (CUMP) ;

- la méthode du premier entré, premier sorti (PEPS ou FIFO – First In First Out)

Par le principe de permanence des méthodes, l’entreprise ne peut pas changer de méthode d’évaluation sans justification, notamment la recherche d’une meilleure information comptable. Ce changement de méthode comptable doit être indiqué dans l’annexe.

CUMP de fin de période = 510/550 = 0,93

D’où une sortie de stocks le 25/06 valorisée à 400 x (5 1 0/550) = 370,91 €

Le CUMP peut aussi être recalculé après chaque entrée en stocks et les sorties sont alors calculées sur la base de ce coût moyen après chaque entrée.

Valorisation de la sortie selon le PEPS :

Valeur de la sortie du 25/06 = (200 x 0,9) + (200 x 1 ) = 180 + 200 = 380 €

Pour chaque sortie de stock, 1’entrée correspondante est identifiée et la sortie est valorisée au coût de cette entrée.

La méthode du CUMP est bien adaptée quand les produits sont fongibles (c’est le cas de la farine) : comment peut-on être sûr que le kilo de farine utilisé fait partie de l’achat du 10 ou du 20 juin ? Dans le stock, la farine est mélangée.

La méthode du PEPS est quant à elle bien adaptée quand les produits sont identifiables. Un concessionnaire automobile sait exactement quand et à quel prix il a acheté la voiture qu’il vend au client X.

Comptabilisation des stocks et de leurs variations

a) Comptabilisation des stocks

La comptabilisation des stocks est faite en fonction de leur valeur à la fin de l’exercice. Comme nous l’avons vu , en cours d’exercice, les comptes de stocks (classe 3) ne sont pas mouvementés : les achats de matières premières ou de marchandises sont enregistrés dans des comptes de charges (classe 6) et les ventes de produits finis dans des comptes de produits (classe 7).

Les stocks sont enregistrés en fin d’exercice dans les comptes de classe 3 selon les correspondances suivantes :

| Comptes de stocks | Comptes de charges ou de produits correspondants |

| 31 – « Matières premières » | 601 – « Achats de matières premières » |

| 32 – « Autres approvisionnements » | 602 – « Achats stockés – Autres approvisionnements » |

| 37 – « Stocks de marchandises » | 607 – « Achats de marchandises » |

| 33 – « En-cours de production de biens » | 701 – « Ventes de produits finis » 706 – « Prestations de services » |

| 34 – « En-cours de production de services » | |

| 35 – « Stocks de produits » |

Dans les comptes de stocks, on retrouve toujours l’égalité suivante :

Stock initial + entrées = sorties + stock final

b) Comptabilisation des variations de stocks et conséquences sur le compte de résultat

À la clôture de l’exercice, on doit faire figurer la valeur du stock final. En effet, un stock de marchandises, de matières premières ou de produits finis fait partie du patrimoine de l’entreprise. Mais étant donné qu’en cours d’exercice les comptes de stocks ne sont pas mouvementés, la valeur du stock initial figure toujours au débit du compte de stock au moment de la clôture.

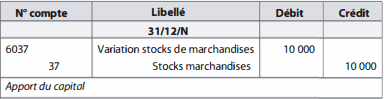

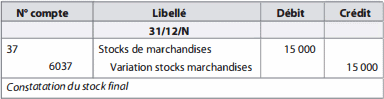

Par conséquent, avant d’inscrire la valeur du stock final au débit du compte de classe 3, il va falloir créditer ce compte pour annuler la valeur du stock initial. Pour ces deux enregistrements, on utilise des comptes de variations de stocks :

- Des subdivisions du compte 603 « Variation des stocks » pour les stocks de matières premières, marchandises et autres approvisionnements. Variation des stocks = stock initial – stock fin

- Des subdivisions du compte 713 « Variation des stocks » pour les stocks de produits finis ou d’en-cours.

Variation des stocks = stock final – stock initial

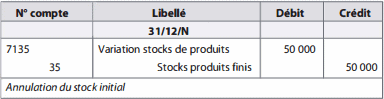

- 10 000 € pour les marchandises ;

- 50 000 € pour les produits finis.

Les valeurs au 3 1/12/N sont les suivantes :

- 15 000 € pour les marchandises ;

- 40 000 € pour les produits finis.

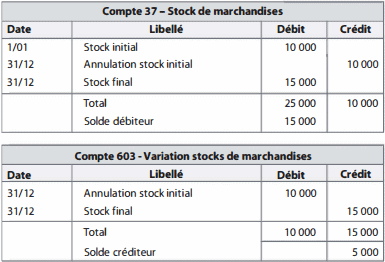

Pour le stock de marchandises : On annule d’abord le stock initial puis on crée le stock final :

À l’issue de cet enregistrement, le compte 37 est soldé. On va donc pouvoir inscrire la valeur du stock final :

A l’actif du bilan, les marchandises figurent maintenant pour 15 000 €. Le stock de marchandises conservera cette valeur pendant toute la durée de l’exercice suivant, c’est-à-dire jusqu’au 31/12/N+1 , avant l’inventaire de N+1 .

Le grand livre de chacun de ces deux comptes se présente ainsi :

Le résultat à rattacher à l’exercice ne peut concerner que les ventes effectives de l’année ; il s’agit du principe d’indépendance des exercices.

Ainsi, les achats de marchandises non vendues pendant l’exercice en cours ne doivent pas être supportés par le résultat de cet exercice. Or, ils ont pourtant été comptabilisés en charges, dans le compte 607. Les variations de stocks de marchandises vont permettre de rééquilibrer le compte de résultat afin de tenir compte des marchandises qui ne sont pas vendues ou, dans le cas des matières premières, des matières non consommées.

Le compte 603 « Variations de stocks » est toujours inscrit au débit du compte de résultat, avec une valeur positive si le stock final est inférieur au stock initial (il s’agit d’un appauvrissement), avec une valeur négative dans le cas inverse (enrichissement).

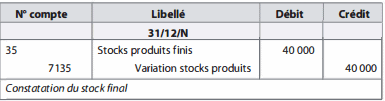

Pour le stock de produits finis

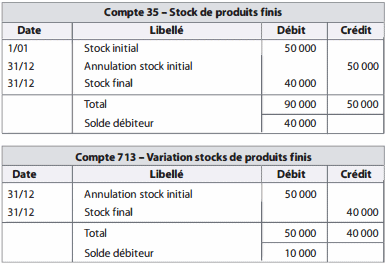

Là aussi, on annule d’abord le stock initial puis on crée le stock final :

À l’issue de cet enregistrement, le compte 35 est soldé. On va donc pouvoir inscrire la valeur du stock final.

À l’actif du bilan, les produits finis figurent maintenant pour 40 000 €. Le stock de produits finis conservera cette valeur pendant toute la durée de l’exercice suivant, c’est-à-dire jusqu’au 3 1/12/N+ l , avant l’inventaire de N+l .

Le grand livre de chacun de ces deux comptes se présente ainsi :

La production engendre des charges pour l’entreprise et lorsque cette production est vendue, le résultat de l’exercice enregistre un produit égal à la marge réalisée. Toutefois, même si une partie seulement de la production est vendue, la totalité des charges correspondantes est comptabilisée, ce qui réduit d’autant le résultat.

C’est le mécanisme d’enregistrement de la variation des stocks qui va permettre de respecter le principe d’indépendance des exercices. Les variations de stocks sont destinées à rééquilibrer le résultat afin de tenir compte de la production qui n’a pas été vendue.

Le compte 713 « Variations de stocks » est toujours inscrit au crédit du compte de résultat, avec une valeur positive si le stock final est supérieur au stock initial (il s’agit d’un enrichissement de l’entreprise), avec une valeur négative dans le cas contraire (appauvrissement).

- Au cours d’un exercice, les comptes de stocks ne sont jamais mouvementés.

- Pour les stocks, les opérations d’inventaire se font toujours en deux étapes : l’annulation d u stock initial est indispensable pour pouvoir inscrire la valeur du stock final.

- Les opérations d’inventaire nécessitent l’utilisation de comptes de variations de stocks, qui sont des comptes de charges (pour les matières premières, les marchandises et autres approvisionnements) ou des comptes de produits (pour les produits finis et les en-cours).

C’est super, j’ai besoin le fichier en PDF pour télécharger, comment faire ?

C’est simple mais qui englobe en général, il manque la comptabilisation de perte de valeur. je vous remercie bcp.