L’intérêt de cet exercice c’est de comprendre le principe de la partie double. Deux amis décident d’ouvrir un garage. Pour ce faire ils ont apporté 150 000 € pour la constitution de la société. Cette somme ne leur suffisant pas pour financer leurs futurs investissements, ils ont demandé et obtenu un prêt de 70 000 € de leur banque.

Ils ont ensuite acheté:

- un petit hangar à réaménager pour 100 000 € dont 50 % ont été payés tout de suite;

- des installations techniques (pont levant de garage, mobilier … ) pour 80 000 € payées au comptant.

La moitié de l’argent restant a été placée en SICAV.

Questions:

1.Identifiez les différentes opérations faisant appel à la technique de la partie double.

2. Présentez ensuite le bilan de cette société après avoir positionné les opérations à l’intérieur de ce bilan, comme cela a toujours été fait jusqu’ici.

Solution de l’exercice sur la notion du bilan

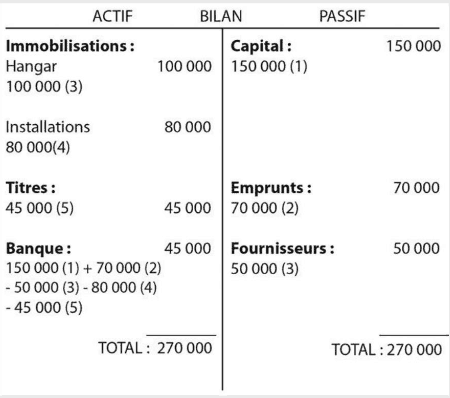

Il faut d’abord bien identifier les différentes opérations:

1. Apports actionnaires: 150 000 payés par chèque bancaire

2. Emprunt: 70 000

3. Achat hangar: 100000 payés pour moitié donc pour 50 000; le reste est donc à devoir au fournisseur, soit les 50 000 restants

4. Installations techniques: 80 000 payés comptant

5. Achat titres: moitié de (150000 + 70000 – 50000 – 80000) = 45000

Terminologie:

– Capital = apport des actionnaires.

– Emprunts = apport des établissements bancaires.