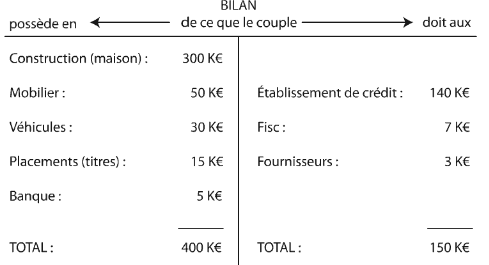

Un couple aisé veut faire le bilan de sa richesse … Comment procédera-t-il? Tout naturellement en faisant, ce jour, un tableau où il mettra : d’un côté, tout ce qu’il possède (maison, mobilier, véhicules …), soit 400 K€ de l’autre, tout ce qu’il doit (aux établissements de crédit, au fisc … ), soit 150 K€ Ce couple comprendra donc aisément que sa « richesse » est de 250 K€ (somme obtenue s’il vendait tout ce qu’il possède et payait toutes ses dettes).

Il procédera, par exemple, schématiquement comme suit:

Analogie bilan

Même principe pour l’entreprise … sauf qu’il y a quelques comptes supplémentaires:

– Trois comptes spécifiques seulement en plus du côté « possède »:

- machines;

- stocks;

- créances clients (montants dus par les clients).

En effet, une entreprise industrielle, notamment, possède comme des particuliers des constructions, du mobilier, etc. Mais, et c’est sa fonction, elle possède surtout des machines qui lui permettent de transformer ses stocks de matières premières en produits finis qu’elle vendra à des clients, d’où ces trois postes spécifiques … que des particuliers n’ont aucune raison d’avoir!

– Deux comptes spécifiques du côté « doit » :

- actionnaires;

- personnel et organismes sociaux .

En effet, une entreprise a besoin, pour le financement de ses investissements, que les actionnaires lui apportent de l’argent… ce qui l’amènera à être en situation de dette vis-à-vis d’eux; de même qu’elle peut être en dette vis à-vis de ses employés au titre des salaires à payer d’où ces deux postes spécifiques … que des particuliers n’ont aucune raison d’avoir!

On a vu le cas d’un couple aisé qui souhaitait, un jour donné, connaître sa richesse. Appliquons le même principe à la création d’une petite entreprise. Nous imaginerons donc que nous créons une petite entreprise de fabrication et commercialisation de meubles: tables, chaises, portemanteaux, etc. Ceux ci seront fabriqués grâce à des machines qui coupent le bois, plient des armatures de fer, puis assemblent le tout.

Cette création a été faite suite à un « business plan » qui a validé l’existence d’un marché significatif, les moyens humains et techniques à mettre en œuvre ainsi que la forme juridique la plus adaptée . ..

D’un point de vue comptable les opérations s’enchaîneront logiquement comme suit:

Opérations initiales de financement/investissement (voir ci-dessous , opérations 1 à 6)

Avant de pouvoir vendre les premières tables il faut déjà les fabriquer, avoir les moyens de les distribuer, de les facturer! Ce qui suppose donc de disposer au préalable des machines permettant cette fabrication , de véhicules pour la distribution, d’ordinateurs pour la facturation et gestion … bref, d’investissements importants à financer dès la création !

Comment? En demandant à des personnes disposant d’argent, les actionnaires, de « prêter » à l’entreprise le montant nécessaire à ces investissements; en contrepartie la société s’engagera, chaque année, à leur verser le bénéfice réalisé, différence entre les ventes et tous les frais.

Opérations d’exploitation

Il s’agit des opérations quotidiennes de ventes, charges de toutes natures et de trésorerie pour assurer l’encaissement des créances clients et le paiement des fournisseurs.

Opérations d’inventaire

Il s’agit des opérations de fin d’année destinées à mettre à jour principalement:

- la valeur des investissements qui se sont dépréciés depuis leur acquisition (amortissements) ;

- l’ensemble des risques liés aux créances clients et aux dettes vis-à-vis de tiers (provisions).

C’est aussi à ce niveau que sont calculés l’impôt sur les sociétés et le bénéfice final.

Enregistrement des opérations de financement investissement et mécanique comptable

Opération 1: Apport des actionnaires: 5000 K€ par CB (Chèque Bancaire)

Nota: ces 5 000 sont destinés à permettre une future acquisition de machines, point de départ l’activité. Sans cet apport initial aucune activité possible!

On voit ici que l’E (= Entreprise) possède donc 5 000 en + en banque. Si on décide d’arrêter l’E suite à cette opération 1, on se dira: à qui doit-on ces 5 000?

Réponse: aux actionnaires bien entendu, pour qui ces 5 000 constituent un prêt. On inscrira donc simultanément que l’on possède + 5 000 en banque et que l’on doit+ 5000 aux actionnaires (cf. bilan ci-contre).

Opération 2: Emprunt auprès d’une banque: 2 000 K€

On possède alors 2 000 en + en banque, mais on doit simultanément 2 000 à l’établissement bancaire (cf. bilan ci-contre).

Opération 3: Investissements (immobilisations): 6500 K€ payés par CB

Il s’agit surtout de machines pour le travail du bois, la découpe, l’assemblage . ..

On possède donc: + 6 500 en immobilisations et simultanément – 6 500 en banque (bilan ci-après).

L’équilibre du bilan et la partie double

Testez-vous en complétant le bilan ci-contre avec les opérations 4, 5 et 6.

Opération 4: Nouvel investissement (immobilisation) pour 500 K€, payable plus tard (= à crédit) à notre fournisseur .

Opération 5 : Achat de titres (actions) par CB (Chèque Bancaire) pour 300 K€.

Opération 6: Règlement de 1 OO K€ par CB à notre fournisseur de l’opération 4.Enfin, faites les totaux et établissez le bilan.

Bilan 1 à compléter

Corrigé

Opération 4: Le poste « immobilisation », suite à l’achat, augmente de + 500 et le poste fournisseur de + 500 ; tant que les machines ne sont pas payées, elles sont en effet dues. On créera une rubrique « fournisseurs » sur la partie droite du bilan, là où figurent les dettes de l’entreprise.

Nota: dans la pratique, pour des raisons de suivi, il peut être souhaitable de distinguer les « fournisseurs » liés à des acquisitions d’immobilisations des fournisseurs liés à des achats courants ou des prestations de service; deux rubriques différentes seraient alors créées.

Opération 5: Le poste «titres» augmente de + 300 et la banque diminue de – 300. Lorsqu’on a suffisamment d’argent en banque il peut être judicieux de placer l’excédent en actions ou obligations en espérant que ce placement, à terme, sera rémunérateur.

Opération 6: Le poste « banque » diminue de – 100 puisqu’on paye et le poste « fournisseurs » diminue de 100; en effet, suite au paiement, c’est autant que l’on doit en moins au fournisseur!

Remarque: les postes figurant dans le bilan sont positionnés d’une certaine manière:

– Les postes correspondant à« ce que l’on possède »sont classés par ordre de liquidité croissante. Ainsi le poste « banque » est positionné en dessous du poste « titres » car il est transformable en argent liquide a priori plus rapidement : en 10 minutes on peut avoir nos 100 de la banque en argent liquide (il suffit d’aller à la banque), alors qu’il faut probablement plus que 10 minutes pour avoir en argent liquide les 300 que l’on a en titres (il faut déjà trouver un acheteur à ce prix, puis se faire payer, etc.) .– Les postes de « ce que l’on doit » sont classés par ordre d’exigibilité croissante: le poste «fournisseurs » est positionné en dessous du poste « établissements bancaires », car l’échéance du paiement des fournisseurs est a priori plus urgente!

Nota : bien entendu, dans la pratique, on ne fait pas un bilan après 6 opérations seulement, mais une fois par mois ou par an! C’est notre démarche pédagogique qui nous amènera à faire ces bilans successifs afin d’introduire « logiquement » et « naturellement » les différents concepts comptables.

Points clés

Terminologie comptable. On appelle:

– «Actif», ce que !’ Entreprise possède en biens (machines, stocks … )

+créances (sur les clients, etc.);

– « Passif», ce que !’Entreprise doit à diverses « personnes » (actionnaires, banquiers, fournisseurs …).

D’ailleurs dans le langage courant, quand une entreprise est en difficulté, on peut être amené à entendre la phrase suivante: l’entreprise a dû liquider ses actifs (donc ce qu’elle « possède»)car elle était grevée d’un lourd « passif» (car elle avait de grosses dettes!).

On constate qu’Actif = Passif

Ici: 7 400. Il en sera toujours ainsi.

Chaque opération mouvemente une même somme à deux endroits différents

C’est ce que l’on appelle la« partie double »:on a fait 6 opérations: on a donc 12 chiffres dans le bilan . Il est important d’acquérir ce réflexe qui permet d’enrichir toute simulation.

Par exemple: si l’on dit à un comptable que l’on a emprunté 2 000, celui-ci verra tout de suite que la banque a augmenté de 2 000 et que le poste « emprunt » a aussi augmenté de 2 000 … alors que le gestionnaire qui ne connaît pas la partie double ne pensera peut-être qu’à l’augmentation de la banque … ce qui est moins complet!

Classement des postes

Les postes« d’actif» sont classés par ordre de« liquidité croissante » .

Les postes de « passif » sont classés par ordre d’ « exigibilité croissante ».

Particularité de la méthodologie

Le fonctionnement comptable de chaque opération est présenté à « l’intérieur du bilan», dans son contexte … et non pas hors de toute référence au bilan, comme cela est fait habituellement!

les annonces en haut recouvre les données

quelles annonces? merci de m’envoyer une image de ces annonces