Un exercice de comptabilité avec correction qui porte sur : Travaux de fin d’exercice, présentation des états de synthèse et opérations financières à long terme . L’entreprise « EL GHALIA » est spécialisée dans la commercialisation de meubles de bureau. Le chef comptable de cette entreprise vous remet les documents et informations ci- après, afin d’effectuer certains travaux relatifs à l’exercice 2011.

Travaux de fin d’exercice : Les amortissements

Informations relatives à certaines immobilisations amortissables

Provisions et régularisation des stocks

Créances clients

1. État des créances clients.

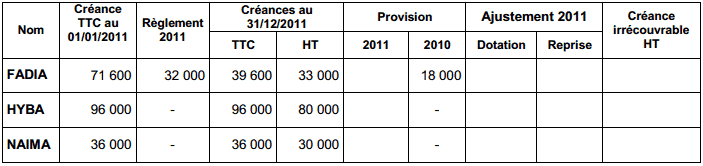

Annexe 4: État des créances clients (TVA au taux de 20%)

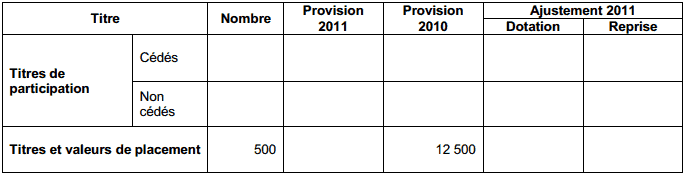

Annexe N°5 : État des titres

2. Autres informations

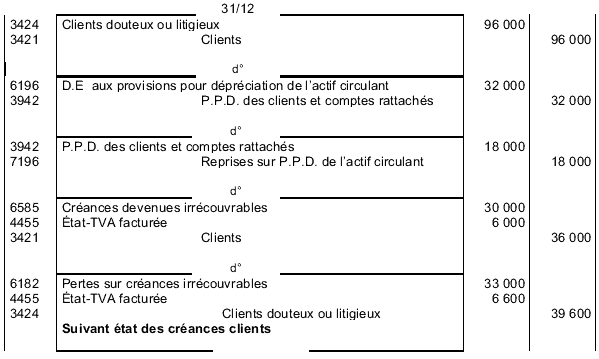

Les clients connaissant des difficultés financières au terme de l’exercice 2011 :

- HYBA : l’entreprise estime récupérer 60% de la créance.

- FADIA et NAIMA : l’entreprise n’espère aucun recouvrement.

État des titres

L’avis de crédit bancaire n° 3568 relatif à la cession des titres de participation, non encore enregistré, mentionne les éléments suivants :

L’avis de crédit bancaire n° 3568 relatif à la cession des titres de participation, non encore enregistré, mentionne les éléments suivants :

- Commissions (HT) : 250 DH ;

- Taux de TVA : 10 %.

Provisions pour risques et charges

Stocks

1. Extrait de la balance avant inventaire au 31/12/2011

2. Données de l’inventaire extra-comptable

Le stock de marchandises, au 31/12/2011, est de 680 000 DH.

Emprunts indivis et régularisation des charges et des produits

Emprunts indivis.

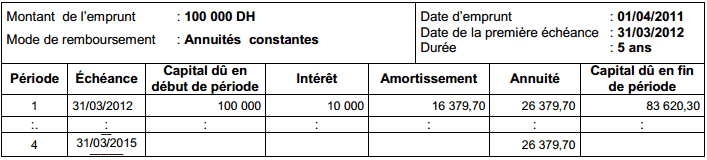

Annexe N°3 : Extrait du tableau d’amortissement de l’emprunt indivis

Régularisation des charges et produits

Les intérêts annuels de l’emprunt indivis sont hors taxes et payables à terme échu, le 31 mars de chaque année. La TVA sur les intérêts est au taux de 10%. Annexe n° 3.

Il reste à payer, au titre du mois de décembre 2011, la note de téléphone : Montant HT estimé à 1 000 DH. TVA au taux de 20%.

Annexes:

Annexe N°1 : Extrait du plan d’amortissement du matériel de transport (B)

Annexe N°2: Extrait du tableau des amortissements du 01/01/2011 au 31/12/2011

Annexe N°6 : Extrait de l’actif du bilan au 31/12/2011

TRAVAIL À FAIRE

- Remplir l’extrait du plan d’amortissement du matériel de transport (B). Annexe n° 1.

- Calculer les dotations aux amortissements de l’exercice 2011.

- Passer au journal de l’entreprise les écritures relatives :

a. aux dotations aux amortissements de l’exercice 2011 ;

b. à la sortie du matériel de transport (C) cédé. Justifier par les calculs. - a. Calculer le cumul des amortissements du matériel de transport au 31/12/2010.

b. Compléter l’extrait du tableau des amortissements. Annexe n° 2. - a. Déterminer le taux d’intérêt de l’emprunt indivis.

b. Remplir la quatrième ligne du tableau d’amortissement de l’emprunt indivis .Annexe n° 3. Justifier par les calculs. - Compléter :

a. l’état des créances clients. Annexe n° 4.

b. l’état des titres. Annexe n° 5. - Passer au journal toutes les écritures de régularisation relatives aux :

a. créances clients ;

b. titres ;

c. provisions pour risques et charges ; Justifier par les calculs.

d. stocks ;

e. charges et produits. Justifier par les calculs. - Remplir l’extrait de l’actif du bilan au 31/12/2011. Annexe n° 6.

La correction de l’exercice

1. Extrait du plan d’amortissement du matériel de transport B

2. Calcul des dotations aux amortissements

Frais d’augmentation du capital : 20 000 x 20% = 4 000

Matériel de transport : 85 000

- Matériel A = 150 000 x 20% x 8/12 = 20 000

- Matériel de transport B = 56 000 d’après le plan d’amortissement

- Matériel de transport C = 180 000 x 20% x 3/12 = 9 000

3 .

a. Enregistrement des dotations aux amortissements de l’exercice 2011

b. Écriture de sortie du matériel de transport

b. Écriture de sortie du matériel de transport

Cumul des amortissements = 180 000 x 20% x 17/12 = 51 000

Cumul des amortissements = 180 000 x 20% x 17/12 = 51 000

V.N.A = 180 000 – 51 000 = 129 000

4. a. Cumul des amortissements du matériel de transport au 31/12/2010

Cumul = 60 000 + (180 000 x 20% x 14 /12) = 102 000

b. Annexe N°2: Extrat du tableau des amortissements

5. a. Calcul du taux d’intérêt

100 000 x t / 100 = 10 000 alors t = 10%

b. Annexe N°3 : Extrait du tableau d’amortissement de l’emprunt indivis

![]()

A4 = 16 379,70 x (1 + 0,10)³= 21 801,38

I4 = 26 379,70 – 21 801,38 = 4 578,32

CRDD4 = 4 578,32 / 0,1 = 45 783,20

Capital fin = 45 783,20 – 21 801,38 = 23 981,82

6. a. Annexe N°4 : État des créances clients (TVA au taux de 20%)

b. ANNEXE N°5 : ÉTAT DES TITRES

7. a. Écritures relatives aux créances clients

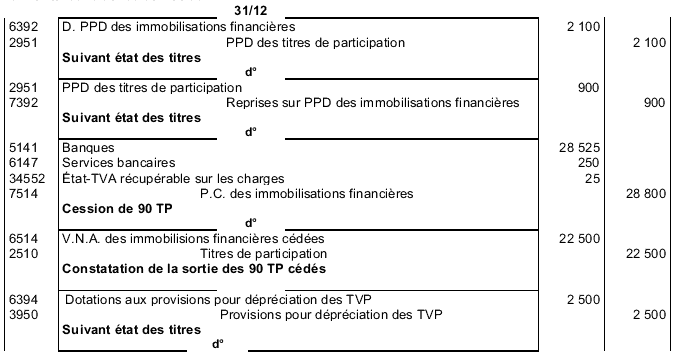

b. Écritures relatives aux titres

b. Écritures relatives aux titres

c. Écritures relatives aux provisions pour risques et charges

c. Écritures relatives aux provisions pour risques et charges

d. Écritures relatives aux stocks de marchandises

d. Écritures relatives aux stocks de marchandises

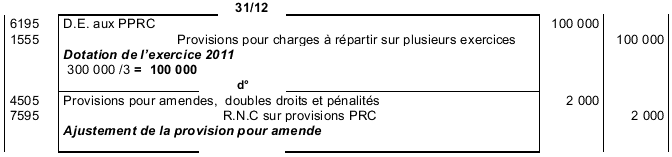

e. Écritures de régularisation des charges et des produits

e. Écritures de régularisation des charges et des produits

8. Annexe N°6 : Extrait de l’actif du bilan au 31/12/2011

![]()

OMRI ABDEL ALI

publier le corrigé de l’exercice EL GHALIA SUR les travaux de fin d’exercice ,MERCI

Cosme

Je voudrais télécharger les exercices mais je n y arrive pas ..Aidez svp