Au Maroc, c’est la loi n° 30-85 promulguée par le dahir n° 1-85-347 du 20 décembre 1985 qui a institué la taxe sur la valeur ajoutée (modifiés et complétés par divers textes législatifs et décrets d’application notamment toutes les lois de finance publiées à ce jour).

Principales dispositions fiscales (Maroc) proposées par le PLF 2017

Les principales dispositions fiscales du projet de la loi de finance 2017 ( PLF) sont entrées en vigueur depuis le 1er janvier. Elles concernent essentiellement les entreprises exportatrices directes et indirectes, les nouveaux OPCI et la réorganisation interne des groupes.

Cours avec exercices corrigés de Fiscalité d’Entreprise

Ce cours de fiscalité d'entreprise est un petit résumé qui traite l’impôt sur le revenu, l' Is et l 'IR. L’impôt est un Prélèvement obligatoire, à caractère pécuniaire, imposé par la puissance publique à titre définitive et sans contre partie en vue de la couverture des dépenses publiques.

Code général des impôts France 2021 en pdf

Le Code Général des Impôts (CGI) est la base légale opposable à tous. Il rassemble notamment les dispositions relatives à l’assiette et au recouvrement de l’impôt sur le revenu, de l’impôt sur les sociétés, la taxe sur la valeur ajoutée, les droits d’enregistrement, les impôts locaux et les autres

Cours de fiscalité avec exercices corrigés

Je mets ci-après un cours de fiscalité complet avec des exercices corrigés. Le cours est destiné aux étudiants des sciences économiques et gestion , pour leur donner un support de cours complet et précis .

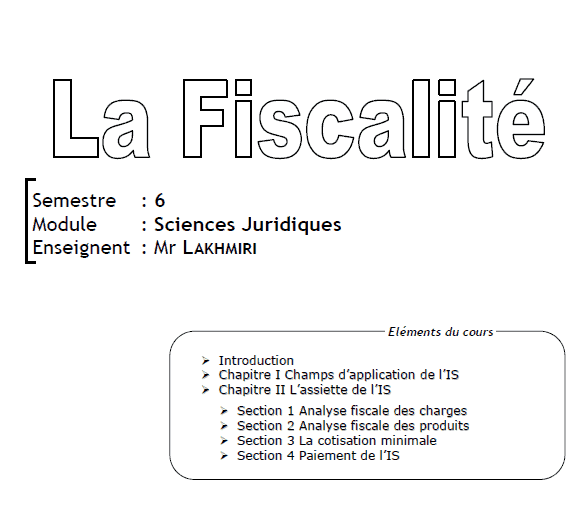

Impôt sur les sociétés : Cours avec exercices corrigés

L'impôt sur les sociétés (IS) est prélevé sur les bénéfices réalisés par les entreprises de capitaux exploitées dans un pays donné. Il est soumis à un régime de déclarations et de paiements à dates fixes. L’IS est entré en vigueur le 1er Janvier 1987 par Dahir du 31/12/86 et constitue la 2ème étape