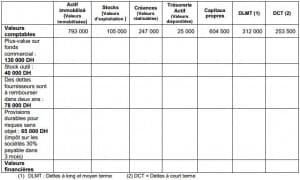

L’entreprise «COMPTOIR-CASA» est spécialisée dans la commercialisation d’articles luminaires et de décoration. Pour la réalisation de certains travaux d’analyse

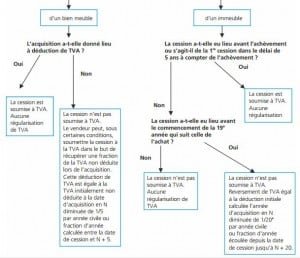

Le régime des plus et moins-values pour les entreprises individuelles

Ce régime s’applique principalement aux cessions d’immobilisations incorporelles, corporelles et financières (titres du portefeuille). La plus ou moins-value

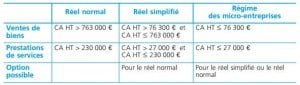

Le résultat imposable d’une entreprise individuelle

Les bénéfices réalisés par les entreprises constituent des revenus soumis à l’impôt. Il existe deux régimes d’imposition des bénéfices des entreprises. La

La déclaration et le paiement de la TVA

Les entreprises redevables de la TVA doivent déposer la déclaration de la TVA à payer, accompagnée du versement correspondant, auprès du centre des impôts dont

C’est quoi la TVA déductible

La TVA déductible est la TVA que le commerçant déduira de la somme de TVA qu'il aura collectée. Si la TVA collectée est associée aux ventes, la TVA déductible

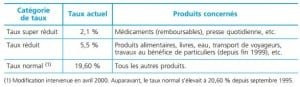

La TVA collectée : principes de base et cas particuliers

La TVA collectée est la TVA que le commerçant, comme son nom l'indique, collecte pour le compte de l'état, et lui reversera tous les mois (ou tous les