Ce régime s’applique principalement aux cessions d’immobilisations incorporelles, corporelles et financières (titres du portefeuille). La plus ou moins-value désigne un écart entre la valeur réelle d’un élément de l’actif d’une entreprise et sa valeur au bilan. Les plus-values et moins-values professionnelles sont donc des profits ou des pertes de caractère exceptionnel, réalisés par les entreprises à l’occasion de la cession d’éléments d’actif immobilisé.

Mais certains produits, bien qu’ils ne proviennent pas de la cession d’éléments d’actif, comme par exemple les produits de la propriété industrielle ou encore les dividendes distribués par les sociétés de capital-risque, sont également soumis au régime des plus-values professionnelles.

Le calcul des plus et moins-values de cession

La plus ou moins-value se détermine par différence entre le prix de cession et la valeur résiduelle du bien.

Cas d’une immobilisation non amortissable :

Plus ou moins-value = Prix de cession – Valeur d’origine

Cas d’une immobilisation amortissable :

Plus ou moins-value = Prix de cession – Valeur comptable nette

Les dotations pour dépréciations des titres de participation et assimilés sont considérées comme des moins-values à long terme, quelle que soit la durée de détention des titres.

Les reprises sur dépréciations des titres de participation et assimilés sont considérées comme des plus-values à long terme, quelle que soit la durée de détention des titres.

✎ Remarques :

• Le reversement éventuel de TVA vient majorer la valeur d’origine du bien cédé, à l’inverse le complément de déduction vient diminuer la valeur d’origine. Pour les véhicules de tourisme on prend en compte les amortissements comptables.

• Les entreprises relevant de l’IR, qui ont exercé leur activité depuis au moins cinq ans, bénéficient d’une exonération d’imposition de leurs plus-values professionnelles si leurs recettes annuelles, appréciées TTC, n’excèdent pas le double de la limite du régime des micro-entreprises (soit 2 ×76 300 € pour les ventes de biens ou 2 ×27 000 € pour les prestataires de services).

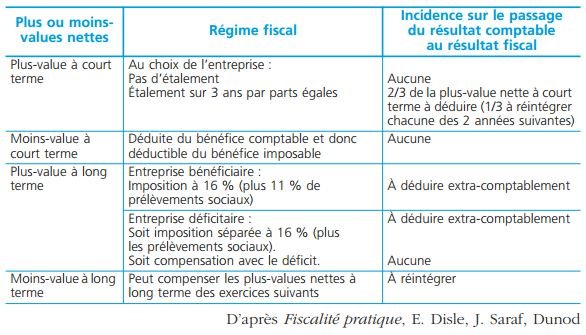

La qualification fiscale des plus ou moins-values

Les plus et moins-values nettes

Pour chaque exercice, on opère une compensation entre :

- d’une part, la somme des plus-values à court terme et la somme des moins-values à court terme. On obtient une plus-value nette à court terme (PVNCT) ou une moins-value nette à court terme (MVNCT) ;

- d’autre part, la somme des plus-values à long terme et la somme des moins-values à long terme. On obtient une plus-value nette à long terme (PVNLT) ou une moins-value nette à long terme (MVNLT).

✎ Remarques :

Un abattement pour durée de détention s’applique sur les plus-values immobilières professionnelles à long terme réalisées sur des immeubles inscrits au bilan de l’exploitation réalisées par les entreprises relevant de l’IR depuis le 1 er janvier 2006 (CGI art. 151 septies B).

Cet abattement est de 10 % par année de détention au-delà de la cinquième sur la plus-value immobilière à long terme réalisée.

L’exonération définitive de la plus-value à long terme est donc acquise après 15 années (20 – 5) de détention révolues.

◆ Exemple:

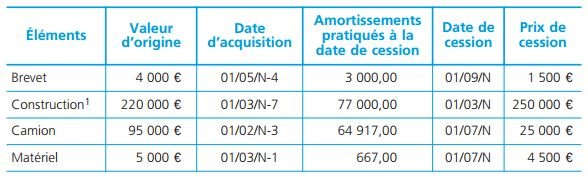

L’entreprise individuelle de Monsieur Dassin a réalisé un résultat de 85 000 €. Ce résultat tient compte des cessions suivantes réalisées au cours de l’exercice :

(1) L’acquisition de cet immeuble avait donné lieu à une TVA déductible d’un montant de 43 120 €.

(1) L’acquisition de cet immeuble avait donné lieu à une TVA déductible d’un montant de 43 120 €.

1. Détermination des plus et moins-values de cession de l’exercice

(1) Reversement de TVA = 43 120 ×12/20 = 25 872 €.

(1) Reversement de TVA = 43 120 ×12/20 = 25 872 €.

(2) (81 128 – 77 000) × (10 – 3) / 10 = 2 890.

Plus-value nette à court terme : 77 167 – 5 083 = 72 084 €

Plus-value nette à long terme : 4 658 €

2. Détermination du résultat imposable au BIC

Résultat imposable 85 000 €

Étalement de la plus-value nette à court terme sur 3 ans : 72 084 ×2/3 = – 48 056 €

Plus-value nette à long terme : – 4 658 €

Bénéfice imposable au titre des BIC : 32 286 €

La plus-value à long terme est imposable à 16 % (plus les prélèvements sociaux).

La plus-value à long terme est imposable à 16 % (plus les prélèvements sociaux) sur 3 528 e car le plus value sur la cession de l’immeuble bénéficie d’un abattement de 20 % (2 x 10 %), l’immeuble d’exploitation ayant été conservé 7 ans depuis son acquisition. (4 128 x 80 %) + 500 = 3 528 €

>Je ne comprend pas pourquoi la moins value sur la cession de la camionnette est qualifiée à court terme alors qu elle est détenue depuis plus de 2 ans, acquis le 01/02/N-3 et est cédée le 01/07/N???